2026.07.13

1500万円の住宅ローンの月々の返済額は?仕組みやシミュレーション、注意点を解説

住まいの購入に必要な借入額が見えてくると、返済がどのようになるかが気になります。

1500万円の借入なら月々いくらくらいの支払いか、金利の総額はどのくらいか、完済までの注意点など、返済の具体的な状況が知りたくなるもの。

本記事では、1500万円の住宅ローンの月々の返済額はどのようになるか、融資の仕組みや返済のシミュレーション、注意点などを解説します。資金計画の参考にしてください。

INDEX

そもそも住宅ローンの仕組みとは?

住宅ローンは借入額の大きさや、住居を扱うという公共性などから、ほかのローンとは少し異なる特徴を持っているといえるでしょう。まずこの項では、基本的な住宅ローンの仕組みや、審査・申し込みの流れについてご説明します。

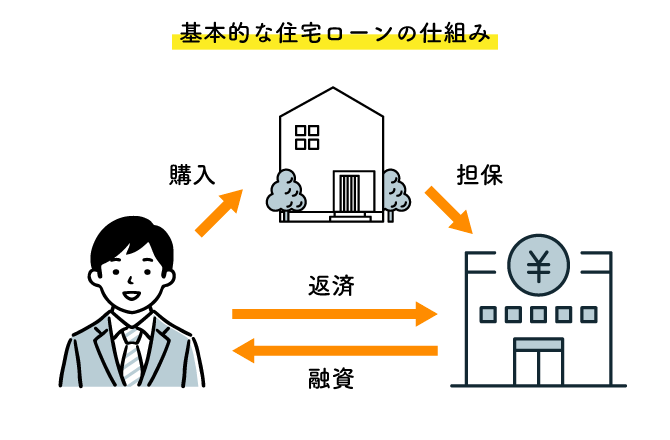

基本的な住宅ローンの仕組み

住宅ローンは、借入額(元金)と金利について、分割した金額を毎月返済していきます。

元金と金利の返済割合は以下の2種類です。

- ● 元利均等返済

- ● 元金均等返済

元利均等返済は、毎月一定の金額を返済する方法で、返済が進んで元金の残債が減るにしたがって、月々の返済額のうち、利息の割合が増え、元金の返済が増えていきます。

元金均等返済は、毎月の元金の支払い分を一定にする方法です。元金が減るにしたがって、利息も減るため、毎月の返済額は減っていきます。

住宅ローン商品はほとんど前者の元利均等返済となっており、元金均等返済はメガバンクや一部ネット銀行でのみ選択が可能です。

金融機関は、返済期間に物件を担保として登記し、返済不能時の債権回収に備えます。この抵当権設定は、完済後に解除することが可能となる仕組みです。

中古住宅の場合、担保価値を確保するために、築年数などの基準が設けられており、希望通りの借入額が確保できるかなどにあらかじめ注意しましょう。

金利については以下の3種類があり、ニーズに応じて使い分けます。もともとの金利が低いことから、大部分の人が変動金利型を選択しているのが現状です。

- ● 変動金利型

- ● 全期間固定金利型

- ● 固定期間選択型

住宅ローンは利用者の居住目的である住居の取得時に、利用目的が限定されています。したがって別荘の購入や賃貸事業目的などでは利用できません。

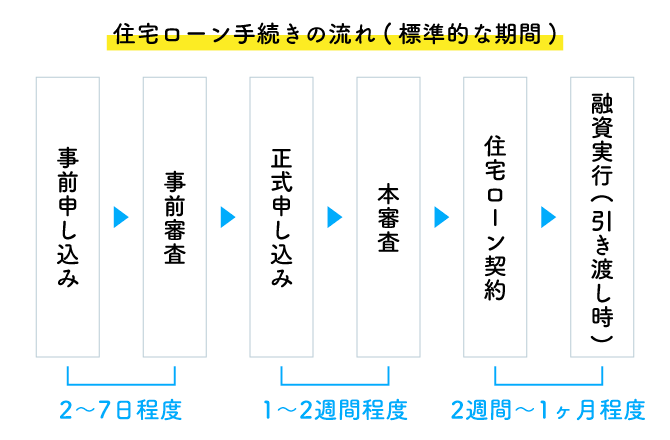

住宅ローンにおける審査の流れ

住宅ローンを利用するためには、金融機関の審査を受ける必要があります。

審査は以下の2段階です。

- ● 事前審査:2~7日ほどで結果が出る

- ● 本審査:より細かな基準で行われ、1〜2週間程度かかる

審査が2段階となっている理由は、まず事前審査でおおまかに借入の可否を確認し、物件取得の契約後にあらためて本審査を行うためです。

最初から本審査を行っていると時間がかかって効率が悪く、金融機関、借入希望者、建築会社の3者それぞれにデメリットが大きくなるでしょう。

事前審査では、借入希望者について、おもに以下の項目が確認されます。

- ● 年収

- ● 年齢

- ● 勤務状況

- ● 健康状態

- ● 信用情報

- ● 返済負担率

返済負担率とは、年収と返済額の割合です。理想的な返済負担率は20~25%とされ、目安を超えない範囲の融資額に設定することが重要となります。返済負担率には、ほかに借りている車のローンなども合算されるため、注意が必要です。

そして本審査では、事前審査での申告内容が追加の提出書類などにより詳細にチェックされ、融資の最終判断が確認されます。

事前審査と本審査で、申告内容が食い違う場合、審査落ちのリスクがあるため、注意しましょう。

1,500万円の住宅ローンを組む際に必要な年収の目安は?

住宅ローンの審査結果や借入限度額提示は、年収がいくらあるかという点に左右される部分が大きいです。この項では、1500万円の借入に対する年収基準の詳細についてご説明します。

年収倍率の全国平均

年収倍率は、年収に対する住宅購入価格の割合を示すものです。2024年度における住宅金融支援機構の調査データによると、年収倍率の全国平均は以下となっています。

- ● 土地付注文住宅:7.5倍

- ● 建売住宅:6.7倍

- ● マンション:7.0倍

出典:

フラット35利用者調査|住宅金融支援機構

住宅の種別を問わず、およそ7倍前後が目安です。しかしこれらはあくまで全国平均で、エリアによって開きがあり、都市部ではこの平均値より高めとなります。

同調査で、土地付注文住宅取得者でもっとも多い年収帯は、400万円以上600万円未満です。

年収倍率の結果をもとにすると、土地付注文住宅で1500万円の借入を起こす人の、満たすべき年収基準は200万円となりますが、実はこれは正確とはいえません。

年収倍率で定義される住宅購入価格は住宅ローンの借入以外に、自己資金(頭金)も含まれるためです。

次項で頭金の目安についてご紹介します。

頭金(自己資金)の割合目安

住まいを購入する際の頭金は、住宅の価格に対して10~20%程度が平均値となります。

頭金は0円でも家を買うことは可能ですが、頭金を用意することで返済負担の軽減や金利の優遇など、さまざまなメリットがあるので、チェックしてみましょう。

1500万円の住宅ローンに対して平均値である2割に相当する頭金・300万円を準備した場合、住宅購入価格は1,800万円となります。

1500万円の住宅ローンを組む際の年収目安

前項の結果を踏まえると、1500万円の住宅ローンと300万円の頭金を住宅資金とする場合、土地付注文住宅では「1800万円÷7.5」で、少なくとも240万円以上の年収が必要だといえます。

ここまでご紹介した要素を参考に、エリアの相場や金融機関ごとの基準なども加味しながら、借入の計画を検討してください。

出典:

フラット35利用者調査|住宅金融支援機構

住宅ローン1500万円の返済シミュレーション

続いて、返済額のシミュレーションを見てみましょう。

月々の返済額は、借入期間の長短によって以下のように大きく左右されます。

1500万円の融資・借入期間と支払い比較 変動金利1.5%・ボーナス払なし・元利均等返済

| 借入期間 | 15年 | 25年 | 35年 |

|---|---|---|---|

| 毎月の返済額 | 9万3111円 | 5万9990円 | 4万5927円 |

| 総支払額 | 1675万9,980円 | 1799万7000円 | 1928万9340円 |

このように、返済期間が長ければ月額は抑えられる反面、金利が増える分総支払額も増えることとなります。

月々の支払額は無理のない範囲に設定しつつ、可能な限り返済期間を短くすることが、理想的な借入につながります。

住宅ローン1500万円を組む際の注意点

住宅ローンを組む際には、以下のような点を心がけて借入にのぞみましょう。

- ● 返済シミュレーションは1年刻みで行う

- ● 中古の場合はリフォーム費用が抑えられる物件から探してみる

- ● シングルでマイホームを購入する場合は繰り上げ返済を行う

住宅ローンは長期にわたって返済していくものなので、長い目で見てお得で合理的な選択をする必要があるのです。

返済シミュレーションは1年刻みで行う

住宅ローンにおける月々の返済額については、ネット上では前述のように最長35年をはじめ30年、25年など5年刻みでシミュレーションしているケースが多く見られるでしょう。

しかし、実際の借入計画の際には、1年刻みのシミュレーションで借入期間に応じた結果を検証することをおすすめします。

多くの金融機関のシミュレーターでは、1年刻みの細かな返済期間で確認することが可能です。

ポイントは、返済期間が短いほど月々の返済額が増えるかわりに利息の支払いが減り、総返済額を減らすことができる点といえます。

中古の場合はリフォーム費用が抑えられる物件から探してみる

予算の関係などで、中古住宅の購入も候補にある場合は、コスト安という新築に対するメリットをフルに活かすためにも、設備や内外装に費用がかからない物件を選ぶことをおすすめします。

安く買えても、リフォームに多額の予算を注ぎ込まざるを得ない場合、当初予定の1500万円の借入では足りないという事態も考えられるのです。

また、中古物件は売主の告知に含まれず、内覧などでは気づかなかった、補修を要する箇所があとから発覚することもありえます。

なるべく築浅の物件を狙うことが必要ですが、要望を叶える自由度や、リフォーム予算の高さから考えて、予算を下げ再度新築を検討するのも良いでしょう。

シングルでマイホームを購入する場合は繰り上げ返済を行う

単身世帯は予定される出費が比較的少ない反面、将来のライフスタイルにおける自由度を確保しておくことが大切です。

したがって、住み替えたくなったときなどに売却しやすいよう、住宅ローンの残債を早めに減らしておくことをおすすめします。売却のために、売却益や自己資金で住宅ローンの残債を完済することが必要だからです。

とくに、「高く売れるかどうかわからない」「まとまった預貯金は持っていない」というケースでは、繰り上げ返済手数料がかからない住宅ローン商品を選択するのがおすすめでしょう。

そして定期的な繰り上げ返済で、借入残高を減らしておくようにしましょう。

繰り上げ返済には、毎月の返済額を変えずに返済期間の終わりまでを短縮する期間短縮型と、返済期間の長さは変えずに毎月の返済額を減らす返済額軽減型の2種類があります。

単身世帯の場合、期間短縮型のほうが繰り上げ返済の目的には合っているでしょう。

まとめ

1500万円の住宅ローンの月々の返済額はどのようになるか、融資の仕組みや返済のシミュレーション、注意点などを解説しました。

1500万円という決まった金額の住宅ローン借入であっても、その返済のしかたにはさまざまな選択肢があります。

将来の生活の変化や金利上昇の影響などを念頭に置き、無理なくかつお得な返済を計画しましょう。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする