2026.02.27

新築住宅の固定資産税はいつから?年またぎ完成時の影響も解説

持ち家は入居後にも多くの費用が発生し、把握していない場合、思わぬ出費となってしまうことも。固定資産税もその一つでしょう。

新築住宅は新たに登記され、課税対象となります。税の支払いは年に4回(1回)ですが、いつから課税の対象になって、納税が始まるのでしょうか?

本記事では、新築住宅の固定資産税はいつから発生するのか、年またぎ完成時の影響、固定資産税の計算方法なども含めて解説します。

INDEX

新築の固定資産税はいつから課税される?

固定資産税は建物や土地などを所有する人を対象に、市区町村などの自治体が課税する地方税です。

不動産物件を所有している人が納税義務者となり、東京23区については特別に都が課税する仕組みになっています。

また、都市計画税は「市街化区域内」に建物や土地を所有している場合に課税され、該当するエリアでは固定資産税と併せて納税の義務が発生する決まりです。

新築住宅の課税開始タイミングは以下の流れになります。

- 1. 所有権保存登記(建物)・所有権移転登記(土地)

- 2. 翌年1月1日:課税の対象者と新規物件の特定

- 3. 翌年4〜6月頃:納税通知の発送

- 4. 翌年6月:1回目の納付期限(以降9月、12月、2月の計4回で分割支払い)

課税基準日

毎年1月1日が課税基準日となり、この日の所有者は前述のように建物の所有権保存登記、土地の所有権移転登記で自動的に特定されるため、申告などは必要ありません。

注文住宅や相続などでは、建売住宅などとは異なり、土地と建物の取得時期がずれるケースがあります。

家の新築の前年以前に土地だけを先に取得、あるいは相続などをしていた場合、家の完成が遅れて年をまたいで引き渡しとなった場合などがそうです。

土地に対する固定資産税のほうが先に発生し、課税されることとなります。

完成時期と課税開始

完成年度が同じであれば、課税のタイミングは同じように翌年からとなります。年内にいつ完成するかは納税開始時期に影響しません。

例)

3月完成・引き渡し→→→翌年6月頃から課税

12月完成・引き渡し→→→翌年6月頃から課税

中古物件の場合は、引き渡しの年に課税された固定資産税は売主がすべて支払い、決済の際に買主と日割りで按分し、精算する慣例となっています。

年内完成と年またぎ完成の違い

以下のケースで、建物への課税開始時期に違いが出てきます。

- ● 年内完成:着工と竣工が同じ年

- ● 年またぎ完成:着工の翌年に竣工

マイホームは早い完成が望まれ、新しい年は新しい家で迎えたいものの、年末年始をまたぐことで、数十万円単位の出費の差が出るケースも。新居をめぐる資金計画へは、少なからず影響が出ることになるでしょう。

12月完成の課税

固定資産には、毎年1月1日時点での所有者が課税対象者です。したがって12月中に完成し、登記完了した場合の課税タイミングは翌年からです。2025年中の完成・引き渡しで登記がされた物件は、2026年から納税開始となります。

1月以降完成の課税

上記とわずかな違いですが、1月完成(1月2日以降)引き渡しで登記がされた場合、建物部分は翌年度からの課税です。2026年1月に完成・引き渡しで登記がされた物件は、2027年からの納税開始となります。

ただし、2025年12月完成で、建物の完成や引き渡しが年またぎして実際の入居が2026年1月以降になると、2025年末時点ではまだ居住実績自体はありません。したがって、居住ベースで適用される住宅ローン控除は、2026年からの開始となります。

新築住宅の評価額の決まり方

新築住宅は所有権保存登記といって、最初の所有者のデータが登記簿のデータベースに記録されます。土地に関してはすでに前所有者=売主がいるため、先に決済を行っていれば、その時点で登記がされることになるでしょう。また、土地と建物はタイミングだけでなく、評価の方法も異なります。

以下の項では、土地・建物それぞれについて、固定資産税評価額が決まる仕組みをご説明します。

土地の評価

土地の固定資産税評価額は、市場価格の約7割が相場です。自治体は公示価格や路線価(道路面を基礎にした価格)をもとにして固定資産評価を行い、以下の方法で評価額を計算します。

固定資産税路線価×土地面積×評点(補正率)=固定資産税評価額

補正率とは土地の場合に狭小・変形など利用がしにくい要素の土地に対して評価の補正(評価を下げる)などの措置を行う際の、基準比率のことです。

固定資産税評価額は評価替えといって、市場の現状を踏まえた改定が3年ごとに行われています。

評価替えによって、経年による評価額の減少が反映されていく一方、土地の高騰など市場価格の上昇が影響して、評価額が上がってしまうことも。

建物の評価

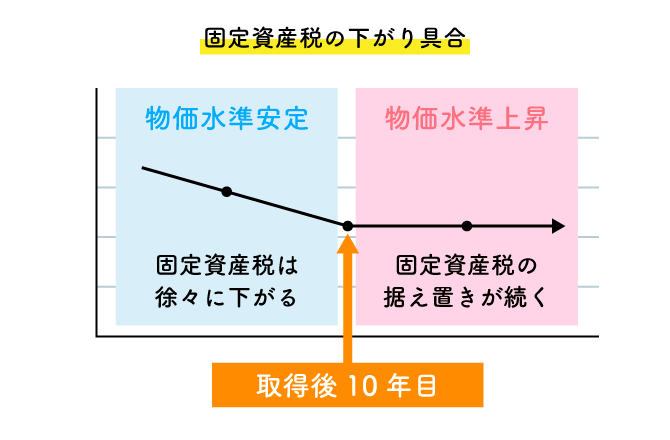

建物の評価額は、物件の再調達価格(新築時は建築価格)から評価額を決定し、評価替えの際に経年減価を盛り込みます。

したがって下図のように新築時が最高評価となり、年数経過により下がっていく仕組みとなるのです。

ただしこの図のように、最初の10年は値落ちが激しいものの、以降はインフレや不動産価格高騰の影響で、据え置きの状態が続くという傾向がよく見られます。

固定資産税の計算方法

前項で計算した固定資産税評価額をもとに課税標準額を算出します。そして課税標準額に税率を掛けたものが、固定資産税の年額です。

評価額に減額の特例などを反映した、最終的な課税の対象額が課税標準額となります。税率の原則は1.4%ですが、財政状況などから条例で異なる税率を定めている自治体もあるため、注意しましょう。

- 1. 土地の課税標準額計算

- 2. 建物の課税標準額計算

- 3. 税率を掛けて年額を算出

計算式と税率

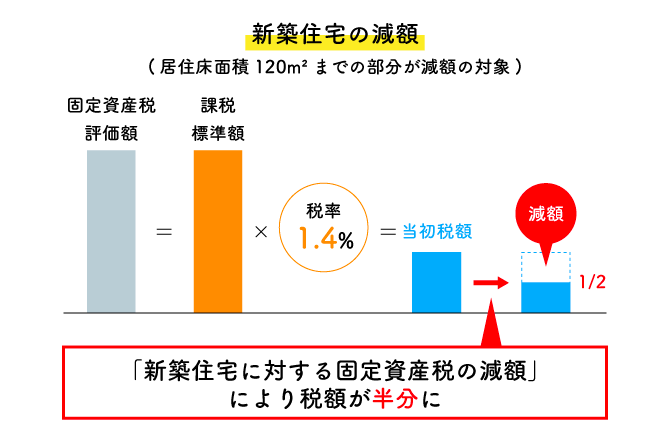

固定資産税評価額に対して、特例などを反映し、税率1.4%を掛けます。

土地の計算:納税通知などがなく、課税標準額がわからない場合は、地価公示価格の70%が評価額の目安です。

地価公示価格×70%×1/6(住宅用地特例)×税率1.4%

建物の計算:建物の正式な固定資産評価額は、再建築価格×経年減点補正率で計算しますが、新築の固定資産税評価額の目安は建築費の60%で計算します。

(建築費×60%)×1/2(新築住宅特例)×税率1.4%

実例:土地700万円・建物1,200万円の購入にかかる税額計算の具体例は以下です。

土地:700万円×70%×1/6×1.4%=11,400円

建物:1,200万円×60%×1/2×1.4%=50,400円

11,400+50,400=61,800円(固定資産税年額)

新築住宅の軽減措置はいつまで?

土地の住宅用地特例=1/6への減額は、住宅用地である限り継続されますが、建物に対する特例は免除ではなく時限付きの優遇で、床面積に関する条件もあるため、確認が必要です。

この項では、新築住宅(建物)の固定資産税優遇について解説します。

軽減期間と特例

新築住宅特例は、良質な住宅建設の促進、居住水準の向上、良質な住宅ストックの形成などを目的とした減税制度のため、建てる住宅の種類によって優遇の内容に違いがあります。

一般住宅では最初の3年間の時限となっていますが、長期優良住宅や、耐火構造の住宅などでは軽減期間が異なり、より優遇される仕組みです。新築住宅特例の詳細は、以下の表をご参照ください。

| 住宅の種類 | 減額の割合 | 期間 | 対象となる床の面積 |

|---|---|---|---|

| 一般の住宅 | 1/2 | 3年間 | 居住部分の面積で120㎡が限度 |

| 3階建て以上で耐火構造の住宅 | 1/2 | 5年間 | 居住部分の面積で120㎡が限度 |

| 長期優良住宅 | 1/2 | 5年間 | 居住部分の面積で120㎡が限度 |

| 3階建て以上で耐火構造の長期優良住宅 | 1/2 | 7年間 | 居住部分の面積で120㎡が限度 |

なお、新築住宅特例は現状では令和8年3月31日までが期限となっています。

適用条件

建物の新築特例のおもな適用条件は以下です。

- ● 新築時期:令和8年3月31日までに新築された住居

- ● 床面積:居住部分の床面積が50㎡以上280㎡以下

一戸建て以外の貸家住宅は、1戸あたり40㎡以上280㎡以下

店舗兼住宅などの併用住宅は、居住部分が全体の床面積の2分の1以上 - ● 減額の内容:建物部分の固定資産税が、新築後3年間(戸建ての場合)または5年間(マンション・3階建て以上の中高層耐火建築物の場合)2分の1に減額

- ● 床面積120平方メートルまでの部分が対象

- ● 申請期限:新築の翌年1月31日

申請の提出先は、家屋の所在する自治体です。(東京23区は都税事務所)「固定資産税の住宅用地等申告書」など必要書類を準備しましょう。長期優良住宅の場合は認定通知書も必要です。

特例は自動適用ではない=申告をしないと軽減措置は適用されません。また、期限を過ぎると適用できなくなるため、忘れないように手続きを行いましょう。

固定資産税の支払い方法

固定資産税の支払いは、前述の年4期・分割納付が基本です。滞納すると延滞税や差し押さえのリスクがあるため、計画的に納付するようにしましょう。

納付期限と分割

固定資産税は基本的には6月、9月、12月、2月の4期で納付するケースが多いです。2025年度の固定資産税の納付期限は以下でした。(大都市の例)

| 自治体 | 第1期 | 第2期 | 第3期 | 第4期 |

|---|---|---|---|---|

| 東京23区 | 6月30日 | 9月30日 | 1月5日 | 3月2日 |

| 名古屋市 | 4月30日 | 7月31日 | 1月5日 | 3月2日 |

| 大阪市 | 4月30日 | 7月31日 | 12月25日 | 3月2日 |

| 福岡市 | 4月30日 | 7月31日 | 1月5日 | 3月2日 |

たとえば年額が24万円の場合、1期あたり6万円、月あたりで2万円となる計算です。1年分を一括で支払うこともできますが、保険料のように安くなることはありません。

固定資産税を払い忘れると、以下の流れで対応が行われます。

1. 督促状が届く

納期限から20日以内に督促状が発行される。督促状の送付後、電話や訪問などが行われるケースもある。

2. 催告書が届く

催告書では法的措置を予告される場合がある=督促状よりも強く納税を求める意味。財産差し押さえのために、金融機関や勤務先などに対して財産調査が行われる。

3. 納税額とは別に延滞金が発生する

納期限翌日から納付日までの日数に応じて、延滞金が発生する。期限に遅れた場合の延滞金は14.6%ですが、納期限の翌日から1か月を経過する日までは、延滞金は年7.3%の

計算となる。(延滞金の利率は、滞納期間や年によって異なることがあります)

口座振替の手続き

固定資産税の納税は、口座振替にすることもできます。口座振替依頼の流れは以下です。

- 1. 各自治体の対応金融機関を確認する。

- 2. 納税通知に同封の口座振替依頼書に記入して郵送。もしくは各自治体のネット上窓口で申し込みする。

- 3. 準備するもの

- ● 口座振替などを希望する金融機関名・支店名・口座番号などが確認できるもの

(通帳、キャッシュカードなど) - ● 申し込む税金の納税通知書番号・氏名コードが確認できるもの

- ● 納税義務者・口座名義人情報(電話番号、メールアドレスなど)が確認できるもの

- ● 口座振替などを希望する金融機関名・支店名・口座番号などが確認できるもの

- 4. 金融機関からの受理通知が届く

- 5. 申し込み時期に応じて、引き落としが開始される

ご参考:

口座振替|東京都主税局

申し込みから引き落とし開始まで、最長1〜2か月を要します。以下は東京都の例です。

| 令和7年度 | 期 | 納期限(振替日) | Web申込期限 |

|---|---|---|---|

| 固定資産税・都市計画税 (土地・家屋・償却資産) |

第1期 | 6月30日 | 6月10日 |

| 第2期 | 9月30日 | 9月10日 | |

| 第3期 | 令和8年1月5日 | 12月10日 | |

| 第4期 | 令和8年3月2日 | 令和8年2月10日 |

まとめ

新築住宅の固定資産税はいつから発生するのか、年またぎ完成時の影響、固定資産税の計算方法なども含めて解説しました。

家造りのスケジュールはさまざまな要素がからんで決まり、不測の要素で遅延することもあるため、「計画通り」とはなかなかいかない面があります。

しかし、翌年1月1日時点の所有者は、間違いなく施主の方なのです。翌年5〜6月頃の支払い開始に備え、予定された出費として計上しておくと安心です。

よくある質問

新築マンションの固定資産税はいくらですか?

マンションの場合は土地の計算がやや複雑で、敷地の路線価および、契約書や謄本に記入されている敷地権割合をもとに計算します。以下の数式にAからEを当てはめて、計算してみましょう。

マンションの固定資産税計算方法

仮の評価額

土地:敷地の路線価(A)円×70%×敷地権割合B =C

建物:再調達原価D万円(≒市場価格)の60% =E

上記をもとにして、

土地 C×0.014×1/6=X円

建物 E×0.014×1/2=Y円

X+Y=年間の固定資産税額

固定資産税は一生払い続けますか?

その物件を所有している限りは、支払うことになります。居住の実態がなくとも、所有していることで課税される決まりです。

税額は戸建てが当初3年間½(マンションが5年間½。ほか長期優良住宅は戸建て5年間½・マンション7年間½)で、優遇期間を過ぎるともとの税率に上がることになります。また、3年に1回行われる評価替えによって、建物の評価額が下がったり、土地・建物の評価額が上下したりすることで、税額は変動するため、評価替えのタイミングでは税額の変化を意識しましょう。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする