2026.06.18

親が住む家でも住宅ローンは組める?ローンの種類や特徴を紹介

これまでお世話になった両親のために何かできないか。そんなときのために利用できる融資があります。高齢などでローンの組めない親に代わって、住宅取得の費用を調達するものです。しかも、自分の家のローンを返済しながら、追加で自分名義の家による借入の申請ができます。

本記事では、親が住む家でも住宅ローンは組めるのか、ローンの種類や特徴などをご紹介します。一般的な住宅ローンとは異なるルールや審査条件など、参考にしてください。

INDEX

親が住む家に住宅ローンは利用できる?

住宅ローンとは本来、「ローン名義人およびその同居家族の居住」という限られた条件で融資されるものです。

しかし別居の親にも、建物の老朽化やバリアフリー対応の必要性に伴って、安全性・快適性の高い住まいのニーズが生じてきます。また、遠方に暮らす親を「そろそろ近くに」というケースもあるでしょう。

親が住むための家であっても、住宅ローンを利用する方法があります。

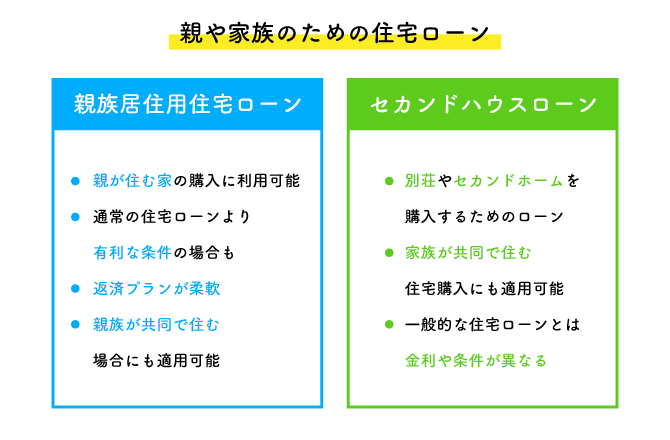

親の家のために借りられる融資は「親族居住用住宅ローン」や「セカンドハウスローン」です。(金融機関によって商品名は異なる場合があります)

親族居住用住宅ローンは、文字通り親や子などが住む家を購入するために利用できます。借主はローンを組む名義人となります。

セカンドハウスローンは、ローン名義人がセカンドハウスとして利用する家を購入するためのローンですが、親が住む家の購入に対して利用することも可能です。

次項でこの2つのローンの詳細をお伝えします。

親が住む家を購入する際に組める住宅ローンの種類

親族居住用住宅ローン

親族居住用住宅ローンは、両親やその他の親族の居住目的の家のために借りることができる住宅ローンです。「自分以外の」親族が住む家が対象という点が、大きな特徴でしょう。

このローンは両親以外にも祖父母や子どもなど、さらに配偶者の親も対象に含まれるなど広い範囲の親族が対象となります。

なお、融資を利用するには、対象となる親族が実際にその家に住まなければなりません。投資用不動産や別の目的で購入する不動産では利用できないことになります。この点は通常の住宅ローン契約と同様です。ただし、前述の通りローン名義人との同居・別居は問われません。

通常の住宅ローンは1ユーザーで1契約が基本です。しかし親族居住用住宅ローンは各種条件を満たせば、自分の住宅ローン以外に新たにローンを組む形で利用できます。

やや注意が必要なのは、取り扱い数がそこまで多くはないため、地方銀行、ネット銀行では商品として扱いがないことも考えられ、比較検討はしづらい可能性があるでしょう。

セカンドハウスローン

親が住む家を購入する際には、セカンドハウスローンも利用できます。

セカンドハウスローンは、本来は別荘や投資用不動産などの購入を目的に利用するローン商品です。自宅をすでに所有している方が、追加で別の家を購入する場合に利用され、とくに休暇用の別荘や週末を過ごすための家が対象となります。

親が住む家にも利用できる柔軟な資金使途と、比較的融資上限額が高めであることから、使い勝手に優れたローン商品といえるでしょう。富裕層向けには上限額1億円を超える商品もあります。

セカンドハウスローンは、文字通り2軒目の別宅が対象となるため、通常の住宅ローンと比べて審査が厳しくなるでしょう。

すでに自宅用の住宅ローンがある場合、借入の総額が増えるため、相応の返済能力が求められます。したがって収入や返済負担率、財務状況などがしっかりしていることも必要です。

住宅金融支援機構のフラット35で申し込むセカンドハウスローンは、総返済負担率(年収に対する年間返済額の割合)で、以下が基準になります。

年収400万円未満:30%以下

年収400万円以上の場合:35%以下

また、金利も通常の住宅ローンより高めに設定されます。これは投資用不動産の性質が強く、返済が安定しないリスクを金融機関が考慮するためです。

親族居住用住宅ローンの特徴とメリット・デメリット

すでに住宅ローンを組んでいても利用可能

前述のように、親族居住用住宅ローンは別途すでに自宅の住宅ローンの返済中であっても、親が住む家の購入が目的であれば新たに融資を起こして利用できます。

金利の安さから、事業用などほかの目的で借りるという悪用を防ぐため、居住するのはあくまで親族という制限があります。

家の名義・ローンの名義は基本的に、ローン申込者のものとなります。

同居別居は問われない

親族居住用住宅ローンを利用する際に、親との同居・別居は問われません。

ただし自宅の住宅ローンが返済中の場合は、契約上は自宅に居住することが前提となるため、名義人自身が別の家に住むことには注意が必要です。

審査は収入合算でも可能

親族居住用住宅ローンの場合、申込者の収入と購入する家に入居する親の収入を合算して審査を受けられるのが利点です。

自宅に対する借入と合わせた返済負担率では審査に通るのが厳しいケースも多いと考えられます。しかし収入合算を行えることで、申込者ひとりで契約するよりも借入額を増やすことが可能です。

フラット35の場合では、次のすべての要件にあてはまる人1名との収入合算が可能となっています。

- ● 申込時の年齢が70歳未満の人

- ● 連帯債務者となることができる人

- ● 申込者と同居する人(ローン名義人の親・子・配偶者など)

または融資対象住宅に入居する人

申込者の単独では資金計画に困難がある場合、収入合算を検討してみましょう。

なお、設定した収入の割合・返済の負担割合に応じて、親と子が家の持ち分について割合を設定することになります。

住宅ローン控除は活用できない

住宅ローンで融資を受け、住宅を建築・購入する場合は、住宅ローン控除の適用を受けて所得税や住民税に対して控除が受けられます。

しかし親族居住用住宅ローンの場合、基本的には住宅ローン控除を受けることができません。

これは住宅取得者の金利負担軽減を図るという、住宅ローン控除の目的からいって、申込者が住まない住宅は控除の対象外となるためです。

ただし、融資対象住宅に居住する親族が連帯債務者として融資に関わる場合、その連帯債務者は住宅ローン控除を受けられます。

たとえば、子どもが親のためにローンを組んで家を買った際、その家に住む親が連帯債務者になった場合、該当の親のローンは、控除の対象です。

セカンドハウスローンの特徴とメリット・デメリット

すでに自宅を所有していると利用可能

セカンドハウスローンは、文字通りセカンドハウス用であり、すでに自分用のメインとなる自宅を所有している人が利用できる住宅ローンです。

別荘など2軒目の住宅取得に対する融資を商品の目的としているため、自宅を所有しない人が、親の住む家を購入する目的でセカンドハウスローンを申し込むことはできません。

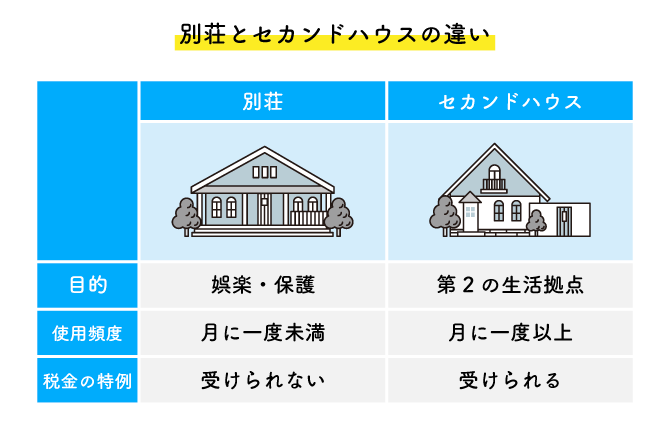

なお、別荘とセカンドハウスは以下のように定義が異なります。

税金の特例の項目は、固定資産税です。土地の固定資産税は、セカンドハウスであれば小規模住宅用地の特例によって6分の1に軽減されます。一方、使用頻度の少ない別荘は、特例の対象外です。

審査が厳しい

セカンドハウスローンは、通常の住宅ローンに比べて審査が通りにくい傾向です。すでに持ち家を所有しており、自宅の住宅ローンの返済中に新たに申し込むケースが多いため、返済負担率などの条件から審査基準が高くなりやすいと考えて良いでしょう。

また、フラット35で申し込む場合、親族居住用住宅ローンのケースと同様で、総返済負担率(年収に対する年間返済額の割合)は以下が基準となります。

年収400万円未満:30%以下

年収400万円以上の場合:35%以下

融資実行がOKになったとしても、これまでの住宅ローン返済にセカンドハウスローンの返済が上乗せされることから、毎月の家計が苦しくならないよう、事前の注意や工夫が必要です。

金利が一般的な住宅ローンよりも高い

セカンドハウスローンの金利は、一般的な住宅ローンよりも高利に設定されています。一般的な住宅ローンの変動金利が2026年6月現在で0.9〜1.1%で推移しているところ、セカンドハウスローンは1.0〜3.0%程度です。

金融機関としても、2つのローンを返済中のユーザーに対し、貸し倒れリスクへの意識で金利を決めていると考えられます。

また、親の家の融資を負担する申込者の返済期間は、そう長くは取れないと考えられ、そこから逆算した金利設定である可能性も高いでしょう。

住宅ローン控除の活用はできない

親族居住用住宅ローンのケースと同様で、セカンドハウスローンも住宅ローン控除の利用はできません。やはり、住宅取得者とはいえ居住実態のない場合は金利負担軽減を図る対象とならないためでしょう。

比較的金利が高いうえに、住宅ローン控除を受けられないことで、思いのほか返済に対する負担が大きくなってしまうリスクがあります。

住宅ローンの返済中にセカンドハウスローンを組む場合、充分に余裕のある返済計画を立てるようにしましょう。

親が住む家の住宅ローンに関するQ&A

親子間の贈与にはあたらない?

親が住む家について住宅ローンを組み、返済していても親への贈与にはあたりません。なぜなら該当の家についてはローンの名義も家の名義も、子どものものであるからです。

税法上は自分のためにつくって、自分で支払いをしている建物に過ぎないため、親は何ももらった形にはならず、親への贈与税は発生しません。

借入額を増やすには?

親が住む家のための借入額を増やすために有効な手段は以下です。

- ● 親との収入合算やペアローン

- ● 返済期間を延ばす

- ● 別の金融機関と交渉

上記では、収入合算やペアローンがもっとも有効な方法でしょう。

返済期間を延ばすにあたっては、リタイア後の返済方法や所持する資産などを材料に、交渉することになります。

まとめ

親が住む家でも住宅ローンは組めるのか、ローンの種類や特徴などをご紹介しました。

今回ご説明したような方法で親に提供した家は、親が亡くなったあとはほかの親族や子どもに利用してもらうことができます。

そしてローンの返済が終了したら、貸し出して家賃収入を得ることも可能でしょう。

注意が必要なのは、返済期間中の経済的な負担です。住宅ローンやほかの借入と併せて長期間払い続けることとなるので、不慮の出費や経済困難にそなえて、非常用の資金を準備しておきましょう。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする