2019.07.31

意外と知らない変動金利型の金利リスク

住宅金融支援機構は、民間住宅ローンを利用してマイホームを取得した人を対象に、その利用実態を定期的に調査しています。このほど『2018年度民間住宅ローン利用者の実態調査〔民間住宅ローン利用者編〕(第2回)』の結果が公表されました。そのなかから少し気になる点をご紹介しましょう。

INDEX

3つの金利タイプ

住宅ローンには3つの金利タイプがあります。第一が、借入後の金利動向によって適用金利が変わり、返済額の増減が発生する「変動金利型」、第二が一定期間の金利は固定しているものの一定期間終了時には、その時点の金利が適用される「固定期間選択型」、そして第三が、完済までの金利が確定していて、借入後に金利が変わっても適用金利は変わらず、返済額の変更もない「全期間固定金利型」です。

変動金利型には金利上昇による返済額増額リスクがありますが、現在の金利は最も低くなっています。固定期間選択型の固定期間が短いタイプも変動金利型並みの低金利で、固定期間選択型の固定期間の長いタイプや全期間固定金利型の金利はやや高めに設定されています。

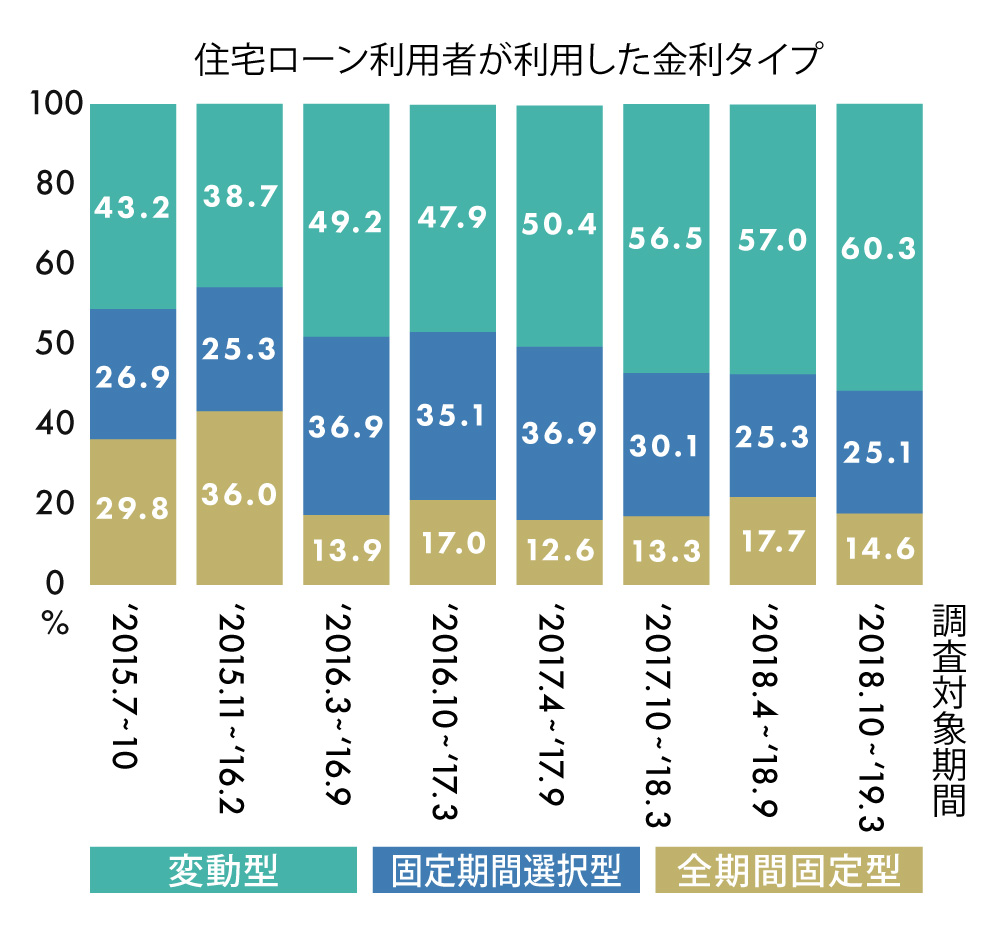

6割が変動金利型

住宅金融支援機構の『2018年度民間住宅ローン利用者の実態調査〔民間住宅ローン利用者編〕(第2回)』)によると、実際に住宅ローンを利用してマイホームを取得した人たちがどの金利タイプのローンを利用したのかをみると、グラフにあるように、60.3%の人が変動金利型を利用しています。それに対して、全期間固定金利型は14.6%とかなり少なくなっています。

2019年7月現在、銀行などの変動金利型の金利は0.5%台、0.6%などが主流で、全期間固定金利型は住宅金融支援機構が実施しているフラット35の35年返済の金利は1.18%です。これだけの差があれば、金利の低さ重視で変動金利型を利用したくなるのも当然のことでしょう。

リスク理解は?

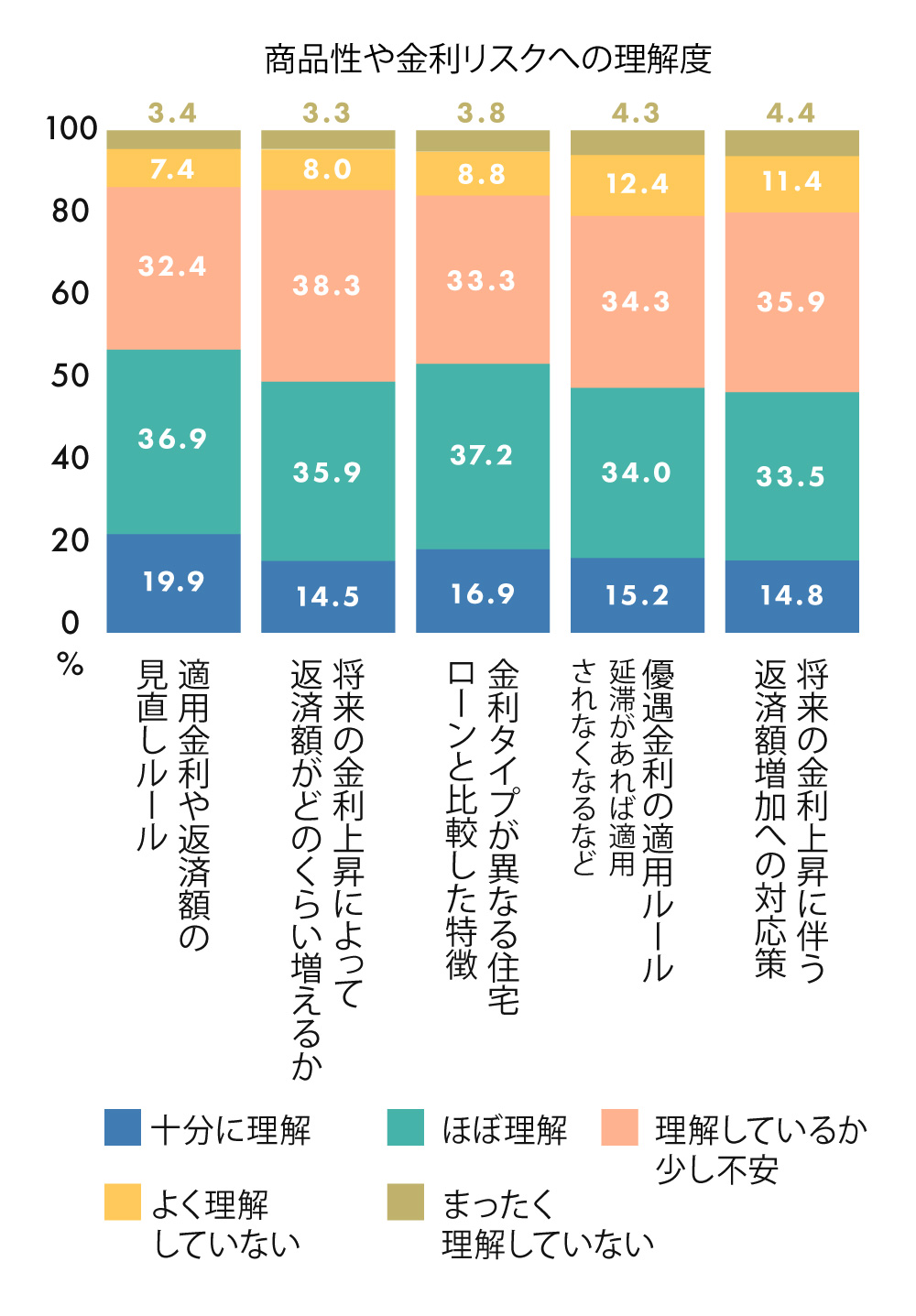

しかし、その金利の低さの背景には、借入後に金利が上がると返済額が増えるというリスクがあります。それを理解して、それなりに準備していればいいのですが、必ずしもそうとはいえないので心配です。

住宅金融支援機構の調査では、グラフにあるように、「将来の金利上昇によって返済額がどれくらい増えるか」については、「理解しているか不安」「よく理解していない」「全く理解していない」の合計が49.6%に達します。ほぼ半分の人たちが、金利上昇と返済額増額の関係を理解していないのです。

見当がつかない!

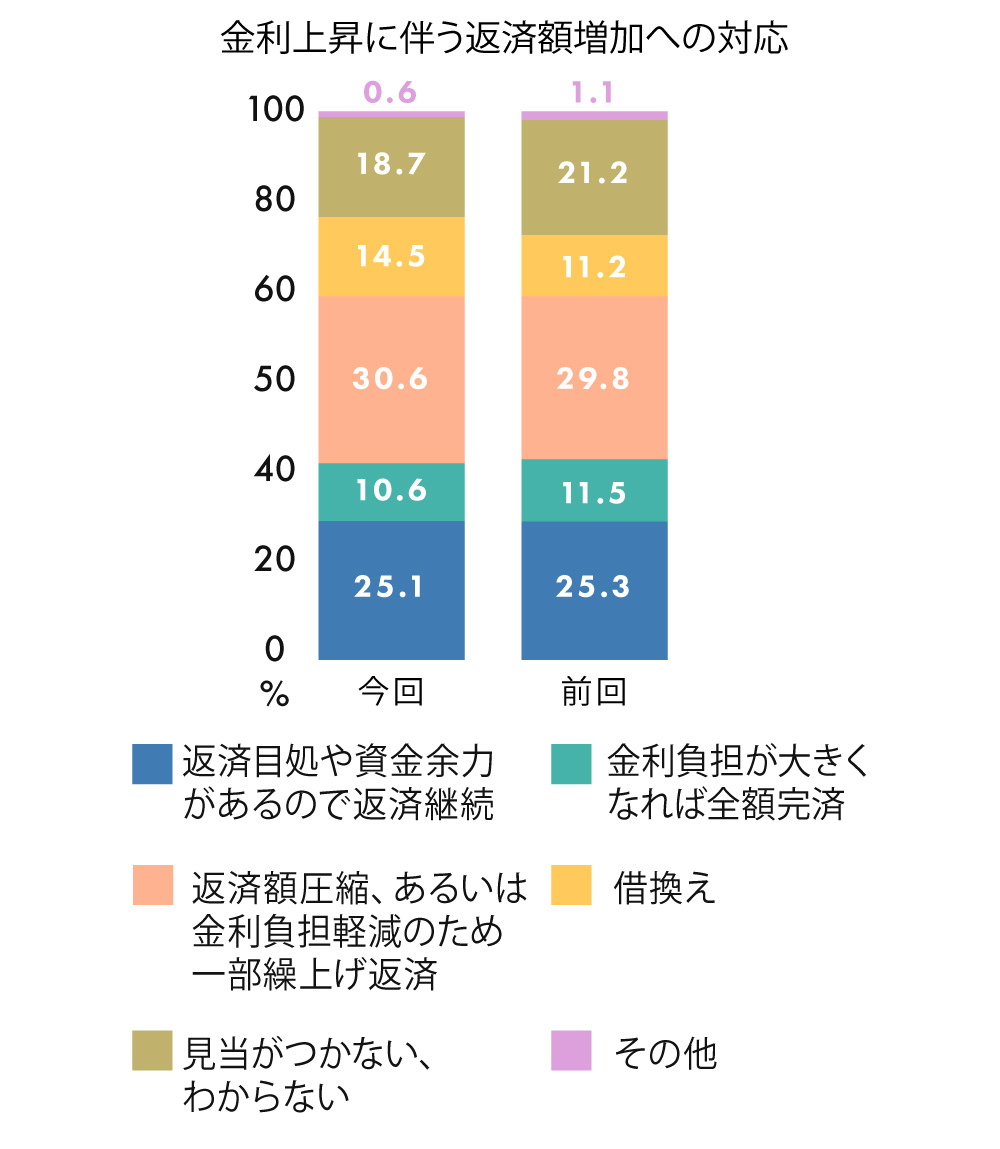

もちろん、グラフにあるように、「返済目処や資金余力があるので返済継続」と十分に準備できている人もいますが、「見当がつかない」とする人も18.7%に達しています。

これでは、借入後に金利が上がると返済額が増えて、たちどころに返済が苦しくなり、やがて返済の延滞、ローン破綻といったことになりかねません。変動金利型など、金利リスクのあるローンを利用するときには、リスクの内容を十分に理解し、それに対する準備をした上で利用するようにしていただきたいものです。

住宅金融支援機構『2018年度民間住宅ローン利用者の実態調査〔民間住宅ローン利用者編〕(第2回)』

著者

山下和之(やました・かずゆき)

◆山下和之の良い家選び

◆Business journal

◆現代ビジネス

◆ZUU online

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする