2020.10.12

小規模宅地等の特例が使える事例 賢く相続税をおさえましょう!

相続財産に土地がある場合、相続税額をおさえるためには、真っ先に、小規模宅地等の特例が使えるかどうかを検討した方がよいことは、前回(*)お話ししたと思います。土地の相続税評価額が80%または50%減額できるインパクトは大きく、特に地価が高い都心部ほど、その恩恵は受けられるでしょう。今回小規模宅地等の特例の具体的な活用方法の一例や適用要件について、みていきたいと思います。

ポイント

- 二世帯住宅、賃貸併用住宅であっても、小規模宅地等の特例の対象となります

- 相続開始直前に施設等に入所されていた場合でも、要件を満たせば、小規模宅地等の特例は使えます

INDEX

相続税が軽減される3つの活用事例

(1)自宅以外に空地等があり、特例が適用できる限度面積に余りがある場合

自宅のほかに、何も利用していない宅地がある場合は、その利用していない宅地に賃貸物件等を建築し、賃貸経営をすることで、貸付事業用宅地等に該当することになります。結果、小規模宅地等の特例が使えるようになると、図1のように相続税評価額を下げることが可能です。

たとえば、更地の相続税評価額1憶円、借地権割合が70%の地域の場合、賃貸経営をすることで、相続税評価額は約40%の水準まで落ちます。(約60%の評価減)ただし、自宅について小規模宅地等の特例を使う場合は、両方の宅地面積の合計が、限度面積に達するまでしか適用できませんのでご注意下さい。

図1:空地に賃貸住宅を建築した場合の相続税評価額の比較

相続税の自用地評価額は1憶円。150㎡の敷地。借地権割合70%、借家権割合30%の地域。満室。

(単位:千円)

| 項目 | ① | ② | ③ | ④ |

| 空地(自用地) | 賃貸住宅を建築(貸家建付地) | 自用地評価額を100%とした場合 | 差額②-① | |

| 1.自用地評価額 | 100000 | – | 100% | 21000 |

| 2.貸家建付地評価額 ①×(1-0.7×0.3) | – | 79000 | 79% | |

| 3.”小規模宅地等の評価減(2)✕50%” | 適用なし | -39500 | – | – |

| 4.相続税評価額 | 100000 | 39500 | 39.5% | -60500 |

(2)二世帯住宅を建築する場合

一つの敷地の中に、二棟の建物が建っており、それぞれ、被相続人夫婦と子供夫婦が住んでいる宅地があったとします。この状態で、相続が発生した場合、被相続人が住んでいた宅地部分しか小規模宅地等の特例の対象になりません。これを二世帯住宅に建て替えることで、一定の要件のもと、敷地全体を小規模宅地等の特例の対象とすることが可能となります。

(3)賃貸物件と駐車場の敷地

賃貸住宅の隣に駐車場を設けるケースは多いですが、相続税評価額を計算するうえでは、原則的に賃貸住宅部分(貸家建付地)と駐車場部分(雑種地/自用地評価)に分けて評価することになります。駐車場部分について、いわゆる青空駐車場にしてしまうと、小規模宅地等の特例の対象とはなりませんので、アスファルト舗装等にすることにより、200㎡まで50%の評価減の対象とすることが可能です。

なお、賃貸住宅に隣接する住人専用の駐車場にすると、駐車場部分についても、自用地評価から貸家建付地評価とすることができ、それだけでも、借地権割合によりますが、20%前後の評価減につながります。

小規模宅地等の特例を適用できる要件

小規模宅地等の特例の適用要件について、簡単にご説明すると、「相続開始直前の利用状況」「取得者要件」「申告期限までの継続要件」「手続き要件」がありました。今回は、特定居住用宅地等を事例に、適用要件のうち何点かを掘り下げてみたいと思います。

(1)老人ホーム等の施設に入居していた場合

特定居住用宅地等に該当するには、相続開始直前のその宅地の利用状況は、被相続人等の居住の用に供されていることが必要でした。では、被相続人が、相続開始直前まで、老人ホーム等の施設に入居していたため、自宅に住んでいなかった場合どうなるでしょうか?相続開始直前に自宅には住んでいなかったことになりますが、下記の2つの要件を満たせば、相続開始直前の利用状況の要件をクリアすることになります。

1)介護が必要なため、施設に入所したものであること

相続開始の直前において、要介護または要支援の認定を受けている必要があります。

2) 自宅が他の者に貸付けられていないこと

事業の用に供したり、生計を一にする親族以外の者が居住していないこと。

(2)二世帯住宅の場合

二世帯住宅を建てて、そこに子供夫婦と一緒に暮らしている場合、宅地全体について小規模宅地等の特例が使えるかを考えてみましょう。たとえば、1階が被相続人夫婦、2階が子供夫婦が住んでいた場合です。結論からいうと、1階部分と2階部分を区分登記さえしていなければ、宅地全体について(330㎡の限度面積まで)、他の取得者要件等を満たせば、小規模宅地等の特例が使えます。

ここでのポイントは区分登記していないことであり、区分登記していなければ、内部で行き来できない構造(完全分離型二世帯住宅など)であったとしても、敷地全体が特例の対象となります。なお、二世帯住宅に係る小規模宅地等の特例については、いろいろなケースがあるため、特例の適用が可能か否かは必ず専門家に確認するようにして下さい。

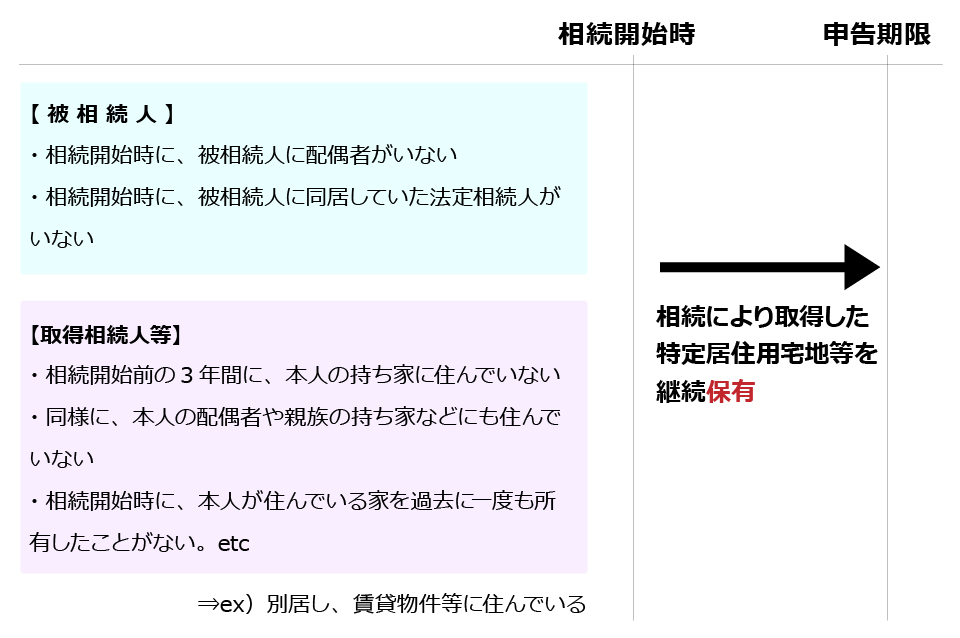

(3)家なき子とは?

特定居住用宅地等の取得者要件として、原則的に、配偶者もしくは同居親族が取得する必要がありました。しかし、自宅には被相続人が1人で住んでおり、子供は別の場所に住んでいるケースもあります。このように、別居している親族で、図2の一定の要件を満たす相続人のことを、通称「家なき子」とよび、家なき子が取得した場合でも、例外的に取得者要件を満たすことになります。

土地の有効活用のために、二世帯住宅や賃貸併用住宅などを建てるケースは多いです。相続税の観点からは、いろんなケースが想定されるため、小規模宅地等の特例の適用判断も難しくなってきています。相続税対策時には、これらの小規模宅地等の特例が適用できるように、専門家を交えて、要件整備を検討しながら、進めていかれることをお勧めいたします。

執筆・情報提供

利根川 裕行(税理士)

大学卒業後、大手会計システム関連の会社に入社し、約8年間営業に従事。

その後、税理士を目指し会計事務所に転職してから、他業種の法人業務に携わる。

都内税理士法人の資産税部責任者として、多くの資産税案件に携わったのちに、

令和元年12月に、池袋にて独立開業。

Ⓒ2020 Next Eyes.co.Ltd

コラムはネクスト・アイズ(株)が記事提供しています。本記事に掲載しているテキスト及び画像の無断転載を禁じます。

この記事をシェアする