2026.06.15

自営業で住宅ローンは借りられる?審査のポイントや注意点を紹介

自営業の方は、住宅ローンに通りづらいということを耳にしたことがあるでしょうか?

たしかに、サラリーマンに比べて収入の安定性を証明しにくい自営業は、不利な要素があるかもしれません。

本記事では、自営業で住宅ローンは借りられるのか、審査のポイントや注意点をご紹介します。フリーランス、個人事業を含め、給与所得者以外の方は、ぜひ参考にしてください。

INDEX

自営業で住宅ローンを申し込む際の条件

自営業で住宅ローンを申し込む際の条件として、属性上の大きな柱は以下の2つです。

- ● 事業所得の額

- ● 事業の継続状況

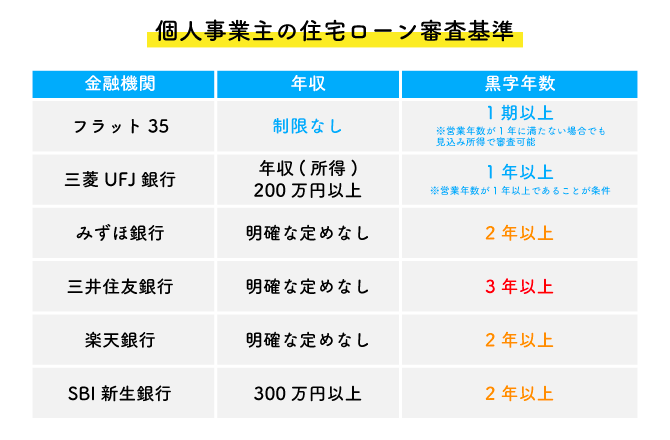

会社員・公務員と比較して自営業の方は、申込時の条件が異なる場合があります。例えば、SBI新生銀行の条件は以下です。

● 自営業の方については業歴2年以上、かつ2年平均300万円以上の所得(経費控除後の金額)を有すること。

また、業歴2年以上かつ収入ではなく所得ベースでの経済的実績が必要となっています。

さらに、他の金融機関では業歴を3年以上とする場合も多く、これは事業をスタートしてからビジネスが安定するまで3年程度の業歴を必要とみなしているためです。

個人事業主が住宅ローンの審査に通らない主な原因

返済負担率が高い

返済負担率とは、年間の返済額が年収に占める割合をあらわします。

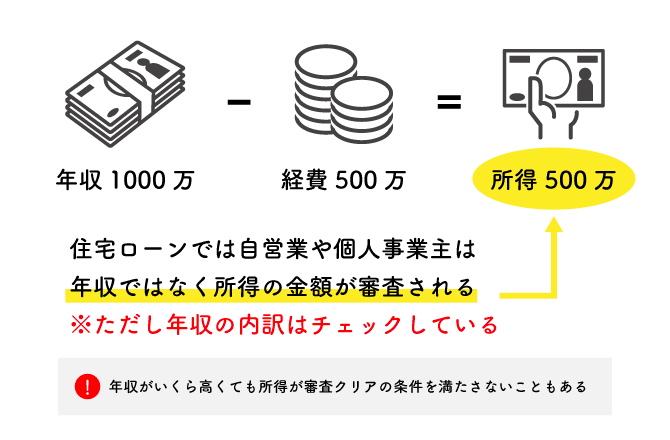

先述のとおり、自営業の方は収入ではなく所得を基準に審査を行い、返済負担率も所得で見るということです。

ただし、設備投資などで経費がかさむ年があり、収入に対して一時的に所得が減るのは珍しくないため、金融機関はその理由を確認したり、事業年の平均所得を見たりします。

物件の担保価格が低く安定した返済が不安視される

ローンが通りやすいようにと、以下のような物件選択をすると生じるのが、担保価値の問題です。

- ● 築古の中古物件

- ● 簡素で狭小な建物にしすぎ

- ● 不利な立地

物件の担保価値が低いと審査に落とされることがあります。自営業で収入の安定性を不安視される場合、返済不能となった際に担保の価値が低いと、問題になるのです。

高額な負債がある

自営業なので、設備投資や運転資金などで借入があるケースも少なくありません。

ただしこの負債が事業の内容や状況に対して多額であったり、返済負担が大きかったりする場合、住宅ローンの審査に影響することがあります。

審査がスムーズになるように、事業資金を借りた金融機関に住宅ローンの借入を相談するのも良いでしょう。

滞納の履歴がある

これは個人事業主の方に限りませんが、既存の借入を滞納したことがあると、審査落ちの可能性は高くなります。

信用情報の信用とは「ちゃんと返してくれる」かという信用度です。

クレジットカード、携帯電話料金などの返済に滞納履歴がある場合には、信用情報機関に氏名が共有され、ローン全般の審査に通りにくくなります。

金融機関の規定以上となる滞納は、審査が通らない要因となります。自営業の方は、資金繰りにおける残高不足なども、要注意です。

住宅ローンの主な審査項目

黒字経営を続けているか

黒字経営を3期連続、というのがローン審査上の一つの指針です。黒字ということは売上高ではなく、経費を除いた事業所得ということになります。

ただし金融機関によって審査基準に違いがあり、3期のなかで所得額の低い年度を基準にするケース、厳密に1期でも赤字を出していると審査に落ちるケースなどさまざまです。

3期黒字とはいいますが、本当のところ「継続して安定した収入」をそれで判断する金融機関は少ないでしょう。

無論それを目指しておくのが良いですが、積極的な経営をすれば、本気の借入や、将来性の乏しい事業・業務の切り捨てが生じるのは当然です。

そのような点を説明すれば、金融機関からも一定の理解は得られます。背景に流動的な要素があるため、金融機関ごとに基準が異なるということにもなるのです。

頭金の準備額

自営業では、継続して安定収入を得られる証明が困難なケースも多いでしょう。例えば数年間継続して一定の受注ができている顧客が数組でもあれば、先行きも期待できます。しかし業種によってはリピート顧客が対象ではない場合もあるわけです。

そこで、自己資金(頭金)を可能な限り多く準備することが審査上有効となります。頭金で借入金額を減らすことができれば、返済負担率を下げる効果も感じられるでしょう。

返済負担率とは年収(所得)に占める年間の返済額の割合のことで、返済比率と呼ぶことも。以下で計算します。

● 年間返済額 ÷ 年収 × 100

計算結果の数値が低いほうが、余裕ある返済を継続可能です。理想的な数値は一般的に20~25%以下とされます。

また、自己資金を多く用意することによって、貯蓄などの資金管理能力や生活面での計画性などもアピールできるでしょう。

税金・保険料の滞納履歴

前述のように信用情報とは「ちゃんと返してくれるか」という信用度を示すものです。

過去の滞納履歴確認は、各種税金(所得税や住民税など)や保険料(国民年金保険料や国民健康保険料)にも及びます。

これらは審査で「納税証明書」や「所得証明書」の提出した際に記載が残ります。

サラリーマンの場合は、給与からの天引きなので、払込を忘れるということは起こりにくいのですが、自分で支払う自営業の人は、うっかり払い忘れということがありえるでしょう。

住宅ローンの申し込み前に、滞納分がないかひと通り確認しておきましょう。国民年金保険料などは、意外に数年前に1期か2期だけ滞納が残っている場合があります。

悪意や怠惰ではなくても、忘れていて支払わないということが、マイナスの情報として残ってしまうのです。

健康状態

通したいローンの融資先が団体信用生命保険(団信)への加入を条件としている場合、文字通り生命保険である団信には、健康診断や告知の義務があります。

団信は多くの金融機関が申込条件としており、住宅ローンの返済期間中に名義人の死亡や高度障害状態となった場合に、保険金でローンの残高を完済する保険です。あとに遺された家族は、住宅ローンの返済なしで住み続けることができます。

これは自営業の人にとって理想的な保険ともいえますが、持病や既往症などがあると加入できないケースも。団信に加入できなければ、希望する借入ができずに、家づくりが白紙に戻ってしまうこともあります。

家を買うことを意識した時点で、健康状態にも対策を取るようにしましょう。

個人の信用情報

ここまで何度か登場した信用情報ですが、その詳細をご紹介します。

申込者の返済能力・支払いにおける信用度を判断するため、金融機関から個人信用情報機関に向けて、個人信用情報の照会が行われる決まりです。

いわゆるブラックリストといわれるもので、以下のような組織が、情報収集をしています。

- ● 株式会社シー・アイ・シー(CIC)

クレジットカード会社、信販会社、携帯電話会社などが加盟 - ● 株式会社日本信用情報機構(JICC)

消費者金融会社、信販会社、一部の銀行などが加盟 - ● 全国銀行個人信用情報センター(KSC)

メガバンク、地方銀行、信用金庫、ゆうちょ銀行、農協などが加盟

クレジットカードや携帯電話料金、各種割賦販売、マイカーローンなどの契約内容や支払いの状況などが登録されています。

上記のデータベースに記載された滞納情報は、記載から消去までに5〜7年かかると考えましょう。

個人信用情報は個人で開示請求が可能です。心配な点のある方は、ローンの申し込み前に内容を確認することをおすすめします。

自営業で住宅ローン組む際のポイント

節税をしすぎない

自営業者の場合、経営に熟練しているほど、節税を考えて可能な限り経費を計上し、所得を少なくするのが一般的です。しかしやり過ぎれば、住宅ローンの審査で不利になる可能性もあるでしょう。

所得を少なく見せすぎると、金融機関によっては返済能力への影響を心配するかもしれません。

ただし、金融機関はもちろん自営業の節税のことは分かっているので、あまり無理をして所得を増やす必要はありません。不動産賃貸業で新物件を購入した年など、赤字になるのは当たり前です。

例えば審査の対象となる期間は、2期に関してはバランスよく収支を立て、残りの1期で集中して経費を出すというような流れが、審査が通りやすい場合もあります。

その他ローンは完済しておく

この点も自営業には限りませんが、住宅ローンの審査では、マイカーローンやカードローン、事業用資金などの既存の借入・ローンの有無について申告をすることが必要です。

これらの借入に加えて、住宅ローンを月払いしていくので、既存融資の借入件数や合計金額なども当然審査では考慮されます。

審査に通る可能性をアップするためには、住宅ローンの申し込み前に可能な限り1口でも完済するか、難しい場合は借入先をまとめるなどの対策が効果的でしょう。

金融機関をしっかり検討する

自営業やフリーランスの方に向けた住宅ローンを扱っている金融機関を探すのも良いでしょう。2026年5月時点では、SBI新生銀行、りそな銀行、ソニー銀行などの住宅ローンのほか、フラット35もおすすめの対象です。

また、日ごろから取引関係にある金融機関に相談するのも一つの方法でしょう。一度関係性が出来上がっている相手のほうが融資を承認しやすいのは、住宅ローンというのが信用で成り立っているためです。

国土交通省の調査結果によると、住宅ローンの審査において重視する項目のなかで、「申込人との取引状況」を挙げた金融機関が55.2%と約半数を占めています。(複数回答)

参考:令和7年度 民間住宅ローンの実態に関する調査 結果報告書|国土交通省

自営業で住宅ローンを組む際のリスクと対策

収入の変化に対する備えをしておく

安定した収入を得やすい会社員・公務員に対して、自営業の場合は自分の裁量で収入を増やしやすい反面、減らしてしまうことも。

2020年のコロナ禍では、多くの飲食店が想定外の営業停止で売上減少や閉店の憂き目に遭いました。

自営の場合、経営を揺るがす不測の事態が起きた際にも、自己責任での対応を迫られます。2〜3年は従業員の給料支払いやローン返済が続けられるめどなどを含む、緊急用資金を準備しておけるのが理想です。

返済シミュレーションをしておく

毎月ギリギリの返済・ギリギリの生活では、ストレスから徐々に前向きな心が削がれてしまいます。

多少売上が落ちても困らない程度の状況を想定して月の返済額・借入金額に抑えておくことで、安心して経営が続けられるでしょう。

また、繰上返済が可能となったときは返済期間短縮型よりも、返済額軽減型を選択すると、毎月の返済にさらに余裕が生じます。

資産価値に注意して物件を選ぶ

事業が不調で、返済の継続が難しいところまできた場合、個人の資産である自宅を売却して事業を含めた負債の返済に充てることもできます。

ただし、前述のように担保価値の低い物件は、その役割を果たしづらいでしょう。担保価値がそれなりにあれば、任意売却等で得た売却益で住宅ローンや事業の負債を精算して、赤字をかなり減らすことも可能です。

しかし、返済が始まって間もない物件は売却額に残債の金額が追いつかない「オーバーローン」の状態なので、残る赤字額は多くなります。

買い手がすぐに見つかるのは、流動性が高く資産価値が高い物件です。たとえば店舗兼住宅のような物件のほうが用途に幅があり集客力もあるケースも考えられます。

「返済に余裕の持てる物件を」という説明とは矛盾しますが、立地は郊外や地方の駅前を探すなどの方法もあるでしょう。

自営業で住宅ローンに申し込む際に必要な書類と注意点

本人確認ができる書類

この項では、自営業で住宅ローンに申し込む際の必要書類と注意点をご説明します。

※ここで挙げるのは典型的な例で、金融機関や購入物件の種別、借り換えなど目的によってケースバイケースです。

本人確認の必要書類は下記からいずれか2点が必要となります。

- ● 運転免許証

- ● 個人番号カード

- ● 住民票の写し

- ● 在留カードまたは特別永住者証明書(外国籍の方)

これらは申込者の実在における確認、年齢制限の確認、現住所の確認のために提出を求められ、家族全員分の住民票が必要なこともあります。

収入審査に関する書類

収入状況の審査用書類は、以下の写しを準備して提出します。

- ● 所得税の確定申告書控え(直近2年分)

※e-Taxは申告したデータ、受理が分かる証明書を提出 - ● 所得税の納税証明書(直近2〜3年分)その1・その2

- ● 消費税の納税証明書(該当する事業者の場合)

消費税の納税証明は税金の滞納の有無、売上規模の正確さを確認するために使用されます。

その他借入に関する書類

その他の借入に関しては、以下の提出が必要です。

- ● 融資元発行の返済予定表

- ● 返済口座の通帳写し

※口座名義人・口座番号・直近3ヵ月の返済状況が確認できるページが必要

生活のための借入と事業資金借入では、返済の原資が分別されるべきものなので、金融機関としても事業用資金は別のお財布=事業計画の一環と捉えて審査するでしょう。

物件の審査に関する書類

こちらはこれからつくる自宅の部分に関する審査の必要書類です。

- ● 土地建物の売買契約書

- ● 工事請負契約書

- ● 重要事項説明書

- ● 建築確認申請書

- ● 確認済証

自宅だけではない店舗兼住宅とするなどの場合は、自宅と事業用の按分、賃貸物件からの店舗移転によるメリットなどはしっかりまとめておきたいところです。

自宅のための借入であっても、自営業の場合は事業用借入で行うような一種のプレゼン性を意識して臨むことをおすすめします。

例えば、自宅の新築で事業に対してどれだけのプラスがあるのか、家賃からの収支の変化、光熱費の違いなど、シミュレーションしてもいいでしょう。

自営業でも住宅ローン控除は受けることができる

住宅ローン控除を受ける際の注意点

この項では、自営業で受ける自宅兼事業用物件の住宅ローン控除について解説します。

前項まで店舗兼住宅の説明をしていますが、住宅ローンは居住する自宅を購入・建築するためのローンであり、自宅兼事務所を対象にする場合、居住部分の床面積が50%以上が必須です。

工場や店舗などの、明らかに事業用となる箇所が自宅間取り内にある場合、住宅購入・建築計画の時点で税務署へ確認しましょう。

なお、事務仕事やシステム開発などを自宅ワークで行うなどの場合、業務の状況によって按分比率は変更が可能です。

例えば当初は1人や少人数で業務し、住宅ローン控除の適用期間でもある場合は住居8割:業務2割でスタートします。

その業務スペースを要するようになった頃には、住居5割:業務5割に変更し、建物の経費における業務負担を増やすこともできるのです。

関連記事:

【2025年最新】住宅補助金制度や減税制度について解説|住宅展示場のハウジングステージ

住宅ローン控除の手続きの方法と条件

自営業の方が住宅ローン控除を受けるには、毎年の確定申告と同時に、(特定増改築等)住宅借入金等特別控除額の計算明細書を提出して行います。

その他の提出物は以下です。

- ● 住宅取得資金に係る借入金の年末残高等証明書(金融機関から毎年末に発行される)

- ● 登記事項証明書(初年のみ。土地・建物の登記簿謄本)

- ● 不動産売買契約書や請負契約書の写し(初年のみ。家屋の取得対価を証明するもの)

店舗や事務所兼住宅の場合は、前述のように自宅との按分比率に応じて計算するようになっています。(居住部分の面積または床面積)

まとめ

自営業で住宅ローンは借りられるのか、審査のポイントや注意点をご紹介しました。

自営業でも、家族が普通に生活していけるような業績であれば、ローンの審査にそこまでハードルの高さを感じることはないでしょう。

ただし、個人事業化して間もない場合、前述のように事業計画をプレゼンする感覚で属性や事業の安定度をアピールする感覚を持つと、審査に良い影響となることも。

また、経営者らしく建築や不動産の新しい情報に敏感で、コスパのいい住まいづくり、最新の住宅性能に興味があるというスタンスもおすすめです。金融機関の融資担当者とコミュニケーションが取りやすくなるでしょう。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする