2022.03.18

注文住宅契約後に予算オーバー!原因や後悔しないための対策方法を解説

最終更新日:2026/04/01

注文住宅を建てる場合、予算をオーバーしてしまうことがよく起きます。今回はその原因と対策について考えます。また、家づくりと関係する部分、たとえば住宅ローンなどにおいて、ムダな出費を節約できる場合もあります。合わせて解説していきます。

●注文住宅で予算オーバーになってしまう原因と対策

●住宅購入に関連した、お金の節約ポイント

INDEX

【1】注文住宅契約後に予算オーバーする原因と対策

住宅購入前には資金計画をきちんと考える必要がありますが、しっかり考えても予算オーバーになってしまうことが起こりえます。今回はその大きな原因のうち2点について解説します。

原因① 諸費用を考えていなかった

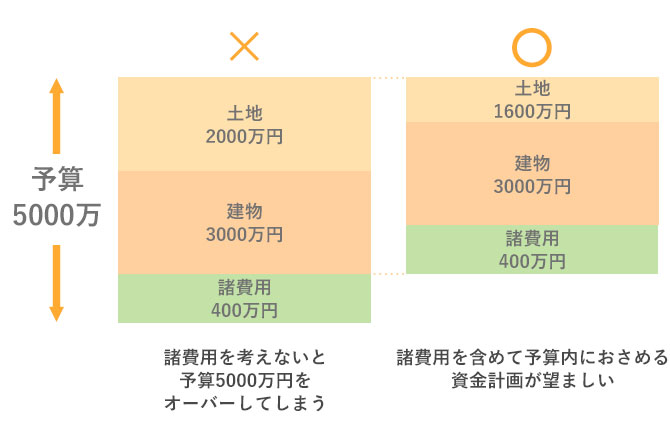

注文住宅を建てる際に当初の予算をオーバーしてしまう1つの原因に、「諸費用を考えていなかった」という点があります。住宅を新築するときには登記の費用や金融機関への手数料など、さまざまな費用の支払いが必要になります。

土地を購入して注文住宅を建てる場合の諸費用の目安は、土地代と建物工事代合計の6~10%くらいになります。たとえば予算が5000万円だからといって土地と建物合わせてピッタリ5000万円にすると、諸費用分が予算オーバーとなってしまいます(図表1)。諸費用を含めて5000万円におさまるような資金計画を立てる必要があります。

図表1:予算5000万円の資金計画

不動産会社のスタッフなどに相談の上、諸費用の削減方法を検討したり、金融機関の選択で月の返済額・総借入額を抑えたりする(後述)こともできます。

原因② 後から設備などをグレードアップしたくなる

諸費用まできちんと考慮して資金計画を立てても、後から建物の仕様を変更するなどして当初の予算をオーバーしてしまう、ということもよくあります。たとえば「キッチンをやっぱりもうワンランク、グレードアップさせたい」というようなことです。住宅は3000万円程度の大きな買い物のため、それに比べて数百万円程度のプラスはあまり高く感じない、ことも影響しているでしょう。

対策としてはまず、どこにお金をかけるべきか、優先順位をつけて考える必要があります。また、後から金額が増えるかもしれないという前提で、当初の予算を少なめに考えておくというのも対策になります。

なお住宅ローンを考える上では、審査に一度通ったあと、借入金額を増やすのは危険。審査がやり直しになり、最悪の場合、増額が原因で落ちてしまうこともあります。逆に、審査に通った後に借入金額を減らすことはそこまで大変ではありません。注文住宅での住宅ローンの申込時には、設備などはグレードの高いものにする前提で、少し高めの金額で審査に申し込んでおくと安心できます。

原因③ 予算の設定が曖昧

予算の設定とは、そもそも総額いくら払うのか・払えるのかという部分です。住宅ローンを利用して購入する場合、以下の項目に目星をつけていく必要があります。

- ● 頭金はいくら準備できるか

- ● 月にいくらずつ返済していけるか

- ● 何年間返済していけるか

- ● 金利の目安はどのくらいで考えられるか

- ● 国や自治体の補助金などを受けられる要素はないか

各金融機関のWebサイトで、「借入の希望額」「頭金をこれくらい」「金利はこのくらい」などの要素を入力すれば、返済の総額、返済の月額、返済年数などが分かるシミュレーターが用意されています。

現在の年収や勤続年数、ほかの借入の状況などから、無理のない返済負担率を知り、予算の設定を煮詰めていきましょう。

原因④ やりたいことを詰め込みすぎている

注文住宅は、住まいに対する希望をもっとも追求できるかわりに、予算も天井知らずとなるリスクが高いです。とくにプラン検討の初期段階では、ついやりたいことの詰め込み過ぎに陥りがち。

部屋数や建坪のほかに、吹き抜けやリビング階段、パティオなどの構造、無垢床などの高級建材の使用ほか、こだわりたいポイント、やりたいあこがれはさまざまでしょう。

また、設備に関しても、スマートキーなどのIoT設備、電動シャッター、造作棚、ビルトイン食洗機など、注文住宅でもオプションで選べる機能が準備されています。

これらに対して、プラスいくらの予算追加となるか、メリットやデメリットを項目として挙げ、家族で話し合って「優先順位」を決めていきましょう。

これは予算を守るためだけでなく、住まいに対するトータルの満足度を上げるための話し合いでもあります。

原因⑤ 間取り・仕様が決まっていない段階で契約

これは、住まいへのこだわりが少なめで、住宅メーカーにお任せの人が注意すべき落とし穴です。

どんなに予算の設定が具体的でも、間取りや、工法、各種グレードなどの仕様が細かく決まっていない段階で工事請負契約を結んでしまったら、予算オーバーのリカバーは難しくなります。

ローン本審査の段階で借入希望額の変更を打診する(ローン審査上不利となる)か、契約の見直しというトラブルにつながりかねません。

これはおもに、施工会社の担当者とのコミュニケーション不足が原因といえます。打ち合わせを重ね、希望の住まいについて具体化してから、間取りや仕様の話を詰めるのが大切です。

細かい点までしっかり質問したり、予算設定について現実的な、あるいは少なめな金額提示をしたりしておくことで、契約時の予算オーバーを回避しましょう。

原因⑥ 価格設定が高い施工会社を選んでいる

単に価格設定が高いと感じることは、予算のマイナス面だけでなく、満足度の低さにつながってしまう危険性があります。

「それほど高望みはしていないのに、予算オーバーしている」という感覚がある場合は、単に予算が足りないと考えず、観点を広げて比較してみましょう。

メーカーごとの強み・弱みはさまざまで、工数のシステムや資材選定、人員などのコストも大きく違うものです。

また、プランとしてのコストパフォーマンスを低く感じても、アフターサービスやメンテナンスの充実度、耐震やエコ性能などの住宅性能に優れているという場合もあります。

複数社を対象に、住まいの良さに関するポイントを総合的に比較し、満足度の高い=家族に合った施工会社を選ぶ必要があるのです。

【2】注文住宅購入に関連したお金の節約ポイント

注文住宅で予算オーバーになる原因を見てきましたが、今度は、住宅購入に関連して節約できる部分を解説します。

●住宅ローンを正しく選ぶ

住宅ローンをきちんと比較して選ぶと節約につながる場合があります。図表2は10年固定金利0.625%のA銀行と1.00%のB銀行を比較した例です。A銀行の方が金利は低く魅力的に映ります。でも、11年目以降のA銀行では、金利優遇幅が小さくなることでB銀行より金利が高くなってしまいます。35年返済にする前提では、結果的にA銀行よりも300万円程度、B銀行の方が得になります。

図表2:10年固定金利の返済額比較

借入金額4500万円、返済期間35年、元利均等返済と仮定

| A銀行(10年固定) | B銀行(10年固定) | ||

|---|---|---|---|

| 当初 10年 |

適用金利 | 0.625% | 1.000% |

| 毎月返済額 | 119,316 | 127,028 | |

| 11年目 以降 |

基準金利の仮定 | 2.341%※ | 2.475%※ |

| 金利優遇 | ▲0.800 % | ▲1.950 % | |

| 適用金利遇 | 1.541% | 0.525% | |

| 毎月返済額 | 133,140 | 119,912 | |

| 総返済額 | 5,426万円 | 5,122万円 | |

※11年目以降は変動金利を選ぶものとし、その時の基準金利は今と同じと仮定しています。

このように、住宅ローンを選ぶ際は、見た目の金利の低さだけで選ぶのでなく、金利優遇の条件など細かいところまでチェックすると、無駄な出費を防ぐことができます。返済期間トータルでの総額比較をするようにしてください。

●生命保険の見直し

住宅ローンを組むと団信(団体信用生命保険)に加入します。ローン契約者が死亡した場合などに保険金が支払われてローン残高が0になり、遺族に借金は残らない仕組みになっています。その分、住宅購入前に入っていた生命保険の保障を減らし、保険料を節約できる場合があります。住宅購入後は保険の見直しを忘れないようにしましょう。

●登記を自分で行なうことで、費用を節約するのは危険

注文住宅の新築には関連してさまざまな登記が必要です。これらの登記を専門家に任せるのではなく、自分で行なうことで費用を節約したいという人もいますが、これは危険な考え方です。

たとえば、住宅が完成すると「表題登記」→「保存登記」・「抵当権設定登記」という順に登記を行なっていきます。もし最初の表題登記の申請に不備があるなどして、予定の期日に完了しないと、その後の保存登記・抵当権設定登記の日程も狂ってしまう場合があります。

金融機関での契約(金銭消費貸借契約)では、融資を実行する日(抵当権設定登記を行なう日)を契約書などに明記しますが、その実行日までに表題登記が完了していないと、融資の実行ができなくなります。そうなると再度契約手続きからやり直す必要が出て、予定していた日に入居できなくなることもあります。登記についてはやはり、司法書士や土地家屋調査士などの専門家に任せた方がいいでしょう。

【3】注文住宅契約後に予算オーバーした際の対処法

前述のように、プランが進んでいる中での予算削減については、建てる家の仕様について、相応にメスを入れる必要があるでしょう。この項では、そのテクニックについてご紹介します。

対処法① 建物の坪数を削減

建物全体の坪数を減らしたり、同じ坪数でも建物の形をシンプルに変更したりすることで、予算を減額調整する効果が期待できます。

実際の使い勝手については、収納スペースの見直しやリビングの使い方、廊下の取り回しなどを確認して変更しましょう。また、建物は外形の凹凸が少ないほうが建築費は安くなります。

隔壁が多いことも予算がかさむ要因です。したがって子ども部屋の独立個室を、当初は仕切り壁を設けないよう変更するなどの方法もあります。

対処法② 設備性能の見直し

システムキッチンやユニットバスのグレード変更でも、積み重なると数百万円の価格差になります。

利便性や快適性は多少妥協しても、使用頻度の低い設備から簡素化していきましょう。ここでも、前述の優先順位付けが、効果を発揮します。

気密・断熱性はのちのリフォームによって追加でき、耐震性能などの防災性能も、箇所は限定的ではありますが、あと付けは可能です。

また、キッチンやトイレ、ユニットバスも15年、20年後に行うようなリフォームビジネスが発達しています。

後日のリフォームは、資材や人件費のコストが上がっている可能性がありますが、より優れたもの、コストパフォーマンスの良いものが登場している場合もあるでしょう。

対処法③ 後からでもできる工事を後回しにする

新築時にはまず、住居として住むことを優先してプランを立てて家づくりをし、後回しにできる工事を後日行うこともできます。

外構の工事に関しては、さしあたりの防犯性・プライバシー確保、駐車などに問題がなければ、入居後に別途予算を組んでいっても差し支えありません。

また、外構部分はDIYでコストを下げながら行いやすい箇所でもあります。生け垣や塀の構築、植栽や芝の追加、ガーデニングなど、さまざまなDIYアイテムが準備されているので、調べてみましょう。

このほか、入居時にはすぐに必要ない施工=前述の子ども部屋の作り込みや、老後を見越したバリアフリー設備なども、後日の対応でも問題ないことが多いです。

対処法④ 担当者に相談する

どこをどうすれば予算を減額調整可能なのかは、プロである施工会社の担当者が、もっともよく知っている部分です。

建築の依頼先が決まった状態であれば、信頼関係をしっかり築き、打ち合わせを重ねてコミュニケーションを密にしましょう。

この際には、目標=予算削減額などをはっきりさせるのがうまくいくコツです。設計や資材の見直しを通して、満足度を下げずに予算削減をしましょう。

【4】注文住宅契約後に予算オーバー・追加費用が発生しやすい項目

契約後に予算オーバーを生む要素としてリスクが高いのは、土地については地盤改良工事が挙げられます。地盤改良は建築予定の建物の仕様だけでなく、土地を詳しく調査することによって、要否やコストが変わるケースがあるためです。

また、傾斜地などでは造成にプラスアルファの工事費が必要な場合も。このほか、既存の古家がある場合はその解体費用も、業者や立地によって想定外に多額になることもあるため、把握のために早めの相見積もりが大切です。

建物については、キッチンの仕様や床材のグレードで、追加費用が発生しやすくなります。

キッチンはさまざまなオプションが準備されていることが多く、機能追加によって予算が膨張しやすい部分です。不要なものについては、冷静に判断することが必要となります。

床材もこだわりの部分となりますが、お部屋の使用頻度に合わせてメリハリをつける、LDKでも場所によって材質を変更するなどがおすすめでしょう。

住まいに関するご相談はハウジングステージへ

家づくりをすると決めた時点ではどなたも、「建てたい家も予算感もよくつかめない」という状況が普通でしょう。

ここで具体化への効果を発揮するのは、実際の建物を見て、複数のメーカーを横断しながら比較することです。

関東一円に住宅展示場を展開するハウジングステージでは、事前のご予約や、予約時に質問やご希望の事項を入れていただくことで、より充実した住まいづくりの検討を行っていただけます。お近くの展示場に、お気軽にお問い合わせください。

まとめ

注文住宅契約後に予算オーバーしてしまう原因や、後悔しないための対策方法を解説しました。

建てたい家がどんなものかも大切ですが、そもそも今、いくらの予算で借入を申請できるのかも、グレーな要素となるでしょう。

金融機関は担保=購入する土地・建物が確定することではじめて、ローン名義人の属性と合わせた審査が可能になります。

したがって返済負担率=月にいくら返済していく生活イメージなのかが糸口となるでしょう。建築時の予算オーバーを防ぐためにも、入居後の暮らしをしっかりイメージしてください。

※2026年2月時点の情報を基にしています。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする