2025.09.17

8000万円の家を35年ローンで借りる場合の月々の返済額は?

8000万円の住宅ローン借入といえば、フラット35で自己資金を1割入れて購入できる限度額です。しかし今や、東京都での2023年の土地付注文住宅の建設費3,295万円・土地取得費3,825万円の合計は7,120万円となり、平均値でさえこれだけのコストを要します。(フラット35調べ)

つまり関東の都市部では8000万円は非現実的な金額ではないといえるでしょう。本記事では、8000万円の家を35年ローンで借りる場合の月々の返済額のほか、諸条件を検証して解説します。

INDEX

8000万円の家を35年ローンで借りた場合の月々の返済額

住宅ローンの返済期間は、基本的に最長35年です。8000万円で35年ローンの融資を受けた場合、毎月どのくらいの返済額が必要でしょうか。月の返済額を大きく左右する要素は、金利と返済年数の2つです。

金利のタイプは大きく分けて固定金利と変動金利の2種類で、返済年数は借入する人の年齢や無理のない返済月額を基準に設定します。

金利が高ければ返済月額・総返済額ともに増え、年数を長くとった場合、月の返済負担は減る代わりに、金利の分総返済額は増えるでしょう。

また、総返済額に含まない費用として融資手数料など、金融機関に支払う諸費用が発生し、8000万円の融資の場合は640~1200万円ほどが必要となります。

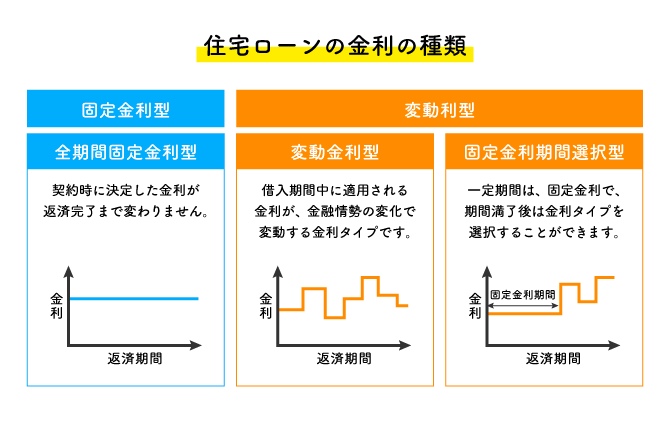

変動金利型

変動金利型は返済期間中に金利をはじめとする返済計画に変動があるタイプの金利設定であり、その代わりにもともとの金利は低めに設定されることが多いです。

一般的に金利は半年ごと、返済額は5年ごとに見直しがかかり、金利が上がると返済額が増える可能性があります。返済額に見直しが生じても、月の返済額は文字通り5年間は据え置かれるルールです。また、5年後に上昇する返済額も「これまでの返済額の125%が上限」というルールがあります。

ただし金利の上昇分は最終的に支払う形となるため、返済スケジュールや金利動向によっては、返済終盤の月額負担が大きく増える可能性も否定できません。

これまで低金利を継続してきた住宅ローン市場ですが、現在利上げが行われる体制に移行しているため、やや注意が必要です。

変動金利を選択して35年ローンを組む場合の月々の返済額

以下が変動金利の場合の、直近で平均的な返済状況です。

借入額8000万円・35年・変動金利0.86%|返済額の目安

| 月々返済額 | 総返済額 |

|---|---|

| 22.06万円 | 約9267万円 |

※元利均等返済、ボーナス返済なしに想定。

※金利0.86%は2025年8月りそな銀行・団信加入を想定

35年ローンでは月に約22万円、総返済額で約9269万円という金額です。この返済額が、現状もっとも一般的な目安といえるでしょう。

固定金利型

固定金利型は、当初の金利が完済まで変わらないまま返済を続けるタイプです。月々の返済額が一定なので、返済計画が立てやすく、想定外の負担が生じにくいというメリットがあります。

ただし固定金利型は、変動金利型に比べて金利の設定が高くなることに。利上げの可能性が現実化している昨今ですが、変動金利型との利率の差はかなりあるので、安定的な固定金利が希望でも、慎重な検討が必要です。

固定金利は全期間固定のほか、固定期間選択型というタイプがあります。

2年、3年、5年、10年というように固定金利期間を選択でき、その固定期間は金利が変わらないのが固定期間選択型です。

当初選んだ固定金利の期間の終了後に、変動金利が適用になるタイプのほか、固定期間選択型か変動型かを選べるタイプもあります。融資を依頼する金融機関によって、選べるタイプが異なるため、事前に確認しておきましょう。

固定金利を選択して35年ローンを組む場合の月々の返済額

以下が固定金利の場合の、直近で平均的な返済状況です。

借入額8000万円・35年・固定金利1.87%|返済額の目安

| 月々返済額 | 総返済額 |

|---|---|

| 26.09万円 | 約1億912万円 |

※元利均等返済、ボーナス返済なしに想定。

※金利1.87%は2025年8月フラット35最頻金利を想定。

前項の変動金利との金利差から、月々の返済額、総返済額ともにかなり割高となることが分かります。(同じ35年の返済期間・金利の差1.01%で比較して、月々の返済額は約4万円、総返済額は約1643万円の差)

どちらがお得か?という点では、現状の利上げ状況を踏まえても、変動金利のほうが有利というのが現状です。

関連記事:

フラット35とは?利用条件や民間の住宅ローンとの違いを簡単にわかりやすく解説|住宅展示場のハウジングステージ

マンションの場合は住宅ローン以外の費用が毎月発生する

ここまで一戸建て住宅を前提に解説をしていますが、マンションの場合、住宅ローン以外に管理費、修繕積立費などの費用が毎月の支払いとして発生します。

マンションの場合は共用部分の維持管理が必要となるため、入居者が共同でメンテナンス費用を積み立てる必要があるのです。

(もちろん1戸建ての場合も修繕費用を自主的に積み立てておき、定期的にメンテナンスを施す必要がありますが。)

管理費は、建物の管理・維持のために徴収される費用であり、管理人や清掃員の人件費、共用部の水道光熱費、エレベーターの保守点検費用などに充てられます。

修繕積立金は共用部の修繕を賄うための費用で、大規模修繕などを対象に管理組合でプールされています。

管理費と修繕積立金は、占有面積の平米あたりの単価が決められており、住戸が広いほど高くなる形です。大規模修繕のための調査結果で、積み立てられた累計額では工事費が足りないという場合は、値上げや一時金の徴収が発生することもあります。

これらの諸費用の支払いは、所有する物件の資産価値を維持するためには不可欠のものです。所有する限り数十年にもわたって支払い続けることとなるので、事前に認識しておきましょう。

関連記事:

首都圏の新築マンションの、月々のコスト(ランニングコスト)ってどれくらいかかる?プロがお教えします。|住宅展示場のハウジングステージ

8000万円の住宅ローンの返済額シミュレーション

続いて、借入期間を加味した返済額のシミュレーションをご覧いただきます。家をつくる年齢や、月の返済額の設定によって返済していく期間の長さはさまざまでしょう。この期間によっても返済額は大きな影響を受けます。

※元利均等返済、ボーナス返済なしに想定。

※金利1.87%は2025年8月フラット35最頻金利を想定。

まず変動金利で計算した返済期間別・返済額の目安です。

借入額8000万円・変動金利0.86%|返済額の目安(返済期間別)

| 返済期間 | 月々返済額 | 総返済額 |

|---|---|---|

| 20年 | 36.29万円 | 約8712万円 |

| 25年 | 29.64万円 | 約8895万円 |

| 30年 | 25.21万円 | 約9081万円 |

| 35年 | 22.06万円 | 約9269万円 |

かりに返済期間を15年短縮して20年間で返済した場合、月の返済額は14万円強増え、負担は大きいですが、総返済額は557万円少なくなります。金利部分の支払いを圧縮できた結果です。

続いて固定金利における返済期間別・返済額目安は以下です。

借入額8000万円・固定金利1.87%|返済額の目安(返済期間別)

| 返済期間 | 月々返済額 | 総返済額 |

|---|---|---|

| 20年 | 36.29万円 | 約8712万円 |

| 25年 | 29.64万円 | 約8895万円 |

| 30年 | 25.21万円 | 約9081万円 |

| 35年 | 22.06万円 | 約9269万円 |

前述のように固定金利は金利の高さが影響し、10年短縮して25年間の支払いにしても、総返済額はまだ1億円を超える計算です。

固定期間選択型でメリットが出せればいいのですが、設定期間や年数、固定期間終了後の金利タイプ選択など、その判断は専門的なサポートなしでは難しい状況といえます。

関連記事:

住宅ローンの月々の平均返済額はどれくらい?頭金・借入額の平均は?|住宅展示場のハウジングステージ

8000万円の家を買うために必要な年収は?

8000万円の住宅購入のために借入を起こす際、どの程度の経済的体力が求められるのでしょうか。その指標として、おもに年収倍率と返済負担率の2つが用いられます。

年収倍率:8~10倍以内

年収倍率の場合、単純に年収の8倍から、状況によっては10倍 を借入可能とされます。以下は実際に年収の何倍の借入が行われているかの調査結果です。

| 住宅の種類 | 所要資金 | 年収倍率 |

|---|---|---|

| 土地付き注文住宅 | 4903万円 | 7.6倍 |

| マンション | 5245万円 | 7.2倍 |

| 注文住宅 | 3863万円 | 7.0倍 |

| 建売住宅 | 3603万円 | 6.6倍 |

| 中古マンション | 3037万円 | 5.6倍 |

| 5.6倍 | 2536万円 | 5.3倍 |

出展:2023年度フラット35利用者調査(2024年7月発表)

全国平均の借入額となりますが、注文住宅は土地を含めた場合で7.6倍、建物だけの購入で7.0倍です。

表の結果でも示す通り、物件価格が高額になるにつれて、年収倍率が高くできる傾向があります。8000万円クラスの借入は与信に優れた申込者が多く、8倍から9倍の融資も増えると考えられますが、金融機関の審査結果をうのみにせず、将来を見越した資金計画を検討しましょう。

年収倍率は2010年代から10年間ほど上昇傾向にありましたが、2023年度から横ばい・減少に転じました。手堅い家計防衛の背景に、金利や建築費、人件費の上昇がうかがわれます。

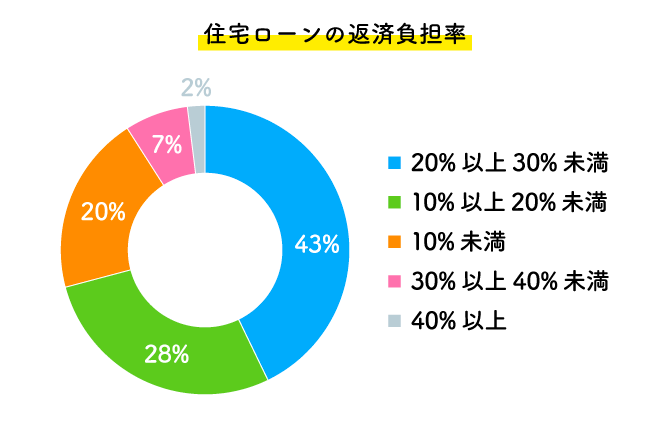

返済負担率:30~35%以内

返済負担率は、税込年収の何割を年間の返済額に充てるかの比率です。返済負担率は30~35%以内が可能といわれますが、年収倍率同様に、8000万円の借入層は、返済負担率・返済期間ごとにおよそ以下の年収が必要とされます。

8000万円を借りるために必要な年収の目安

| 返済期間 | 25年 | 30年 | 35年 |

|---|---|---|---|

| 月々返済額 | 28.37万円 | 23.94万円 | 20.77万円 |

| 年間返済額 | 約340万円 | 約287万円 | 約249万円 |

| 必要な年収 | |||

| 返済負担率35% | 約971万円 | 約820万円 | 約711万円 |

| 返済負担率25% | 約1360万円 | 約1148万円 | 約996万円 |

| 返済負担率20% | 約1700万円 | 約1435万円 | 約1245万円 |

※金利0.5%、元利均等返済、ボーナス返済なしの場合

35年ローンの場合で、かなり頑張って35%を返済に充てるとした場合、年収711万円での借入が可能となる計算です。ただしこのほかに勤務先・ほかの借入状況の要素が加味されて審査されるため、この年収から借りられるという指標にはなりません。

以下は全年収層にわたる返済負担率の調査です。現在よりも住宅価格が値上がりしていない約10年前のデータですが、それでも20%未満以下の回答が48%と半数近くにもなります。平均的な返済負担率は20~25%といわれていますが、手堅い数字となっていました。

無理なく返済できる返済負担率は20~25%

無理のない返済負担率は、経済状況や家庭の事情によって異なりますが、平均的には年間の返済額を年収の20~25%にすることで、長期間の返済でも安心といわれています。

前述の表では35年ローンの場合で、年収約996~約1245万円に相当する計算です。融資可能額で8000万円の借入可能な経済的余裕がある人でも、収入に応じて出費もかさむ側面があります。平均的な20~25%のラインに沿って検討してみましょう。

世帯年収で審査を受ける利点とは

住宅ローン申込者だけでなく、共働きの配偶者などの収入を合算して、世帯年収で審査を受けると、より多くの借入が可能となり、マイホームの夢をかなえやすくなります。

収入合算者は融資の連帯保証人となる必要があり、金融機関によって異なりますが、以下のような条件を求められることがあります。(以下SBI新生銀行 の例)

- ● 申込時の年齢が20歳以上65歳以下であること

- ● 前年度の税込年収100万円以上

- ● 自営業の場合は2年平均100万円以上の所得を有すること(経費控除後の金額)

- ● 申込人の配偶者、婚約者、父母、義父母、子、または子の配偶者のいずれかであること

ただし、家の売却・夫婦の関係解消などの際には、次項のペアローン同様、複雑な手続きを要する点はデメリットとなります。

関連記事:

住宅ローンは世帯年収別にいくらまで借りられる?平均借入額や自分に合ったプランの考え方を解説|住宅展示場のハウジングステージ

8000万円の住宅ローンを借りる場合はペアローンも検討しましょう

ペアローンとは、自宅の借入について、夫婦がそれぞれ別の住宅ローンを借り、お互いが連帯保証人となって返済することです。収入合算にはないメリットがある反面、リスクとなる要素も存在します。

関連記事:

住宅ローンを夫婦で組む3つの方法とは?メリット・デメリット、注意点を徹底解説!|住宅展示場のハウジングステージ

ペアローンを組むメリット

ペアローンのメリットは以下です。

- ● 借入額を増やせる(返済負担率を下げられる)

- ● それぞれの収入に対して別に住宅ローン控除を受けられる

- ● 債務者2人とも団体信用生命保険(団信)に加入できる

借入額を増やせるのは収入合算と同様ですが、それぞれが責任を持ってローンを組む分、より協力して自覚的に返済を進められるでしょう。

ローンが別であることで、住宅ローン控除も団信も別となるため、節税範囲も大きくできます。

たとえば、それぞれが年収1000万円以下の夫婦は、省エネ基準適合住宅の購入に際して、「子育て世帯、若者夫婦世帯」の場合年末のローン残高4000万円までの0.7%が控除が可能です。したがってかりに3000万円ずつの年末残高があった場合は、それぞれが21万円ずつ、計42万円が控除 されます。(収入合算の場合は21万円のみ)

また、団信が双方で加入できるので、片方にもしものことがあった場合、そちらの債務をなくすことが可能です。

ペアローンを組むデメリット

続いてペアローンのデメリットは以下です。

- ● ローン契約の諸費用が別々にかかる

- ● 万一の際に片方の債務は残る

- ● 離婚などの際に手続きが複雑

ローン契約が2つとなるため、金融機関に支払う手数料は2契約分となります。借入額で手数料は変動するため、1契約の2倍とはなりませんが、あらかじめ計算に入れておきましょう。

また、登記手続きの際の登録免許税や司法書士報酬も、2契約分が必要です。

団信に関して、万が一のときに片方の債務はなくなりますが、そのようなときに育児など家庭の都合で、残された側が同じように働き続けられない場合もあります。

そして、よく問題視されているのが離婚や返済不可などの際の手続きの複雑さです。もっともスムーズな流れは家を売却して財産分与を行うことでしょう。しかしオーバーローン(残債>売却価格)の場合は金融機関と交渉して任意売却を進める必要があります。

また、住宅ローンはそれぞれの年収に応じて案分する比率で2人の借入額が異なることが多いですが、財産分与は夫婦共有で築いた財産ということで半額ずつに分けるのが原則です。

このほか、片方の連帯保証を外すために新たな保証人を立てる必要が出たときに、立場や経済力を兼ね備えた人を探すのに苦慮するケースもあります。

ペアローンや収入合算は、やや味気ない話ですが、専門家のサポートを受けながらもしものときのことを夫婦でよく話し合い、必要に応じて公正証書を作成しておくなどの対応がおすすめです。

8000万円の住宅ローンが借りられない場合は物件を見直すことも重要

8000万円の借入申し込みに対して、審査が通らない場合は、ケースによりますが別の金融機関をあたる以外に、購入する物件の内容を見直すことも大切です。その際は何にこだわりたいかで以下の2つの方向性があります。

- 1. エリアにこだわりたい

- 2. つくる家の内容にこだわりたい

エリアの利便性や生活環境にこだわりがある場合は、安い土地を探すのにも限界があるでしょう。その場合は間取りや面積、仕様を再検討します。平屋を2階建て、2階建てを3階建てにすることで、土地面積を縮小することも可能です。フルオーダーをセミオーダーのプランに変更することでも、予算の圧縮ができます。

つくる家の内容にこだわりを持ちたい場合は、立地を思い切って見直せば、問題解決は容易です。その場合は現在の希望立地のメリットが家族にとってあと何年くらいあるのか、別の立地のメリットを挙げてみるなど、家族で話し合ってみましょう。また、大きく希望の場所を変えなくとも、路線や駅を少し変えるだけでも必要な予算は変わります。

8000万円で購入できる家の特徴

この項では、8000万円で購入できる家に何を望むかという類例を3パターンご紹介します。

東京都心の新築一戸建ての場合

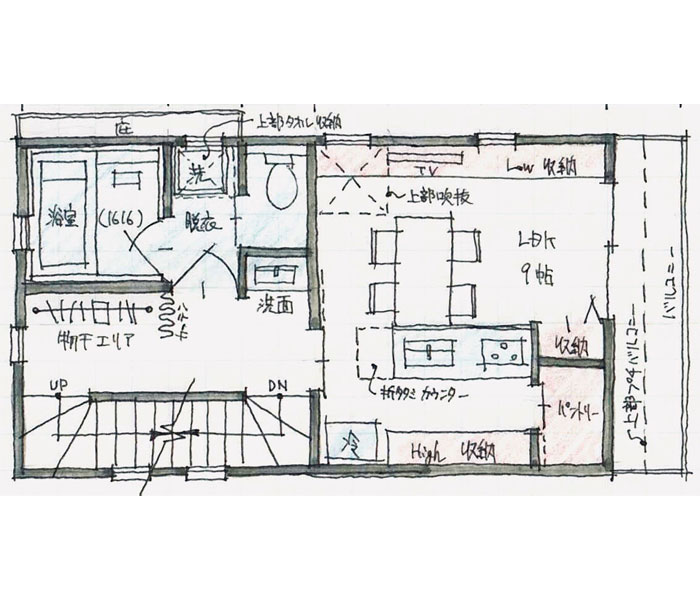

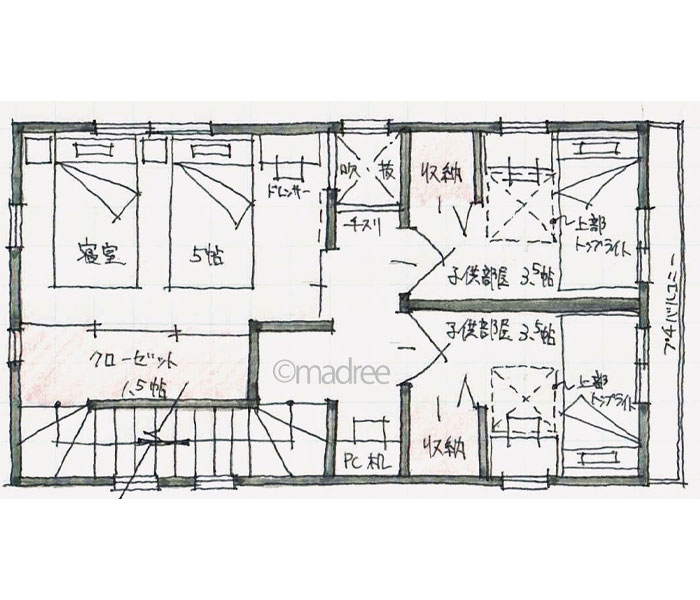

8000万円の予算で、東京都心の新築一戸建てをつくるケースです。立地に妥協しない結果、土地の制約をクリアしながら家族の生活に求められる機能を盛り込んだ家として、3階建てのプランを想定できます。

平均的なプランは以下のようなものでしょう。

- ● 延床面積:約100m2(30坪前後)

- ● 土地面積:70m2弱(20坪前後)

- ● 間取り:2DK~4LDK

- ● 駅からの距離:10分以内

- ● 駐車場:1台(ビルトインガレージ)

子供2人の4人家族を想定した家です。1階をビルトインガレージのほか収納を集約し、採光面で有利な2階・3階に居室を設けています。ほかにも3階のバルコニーの奥行きを小さめにしてリビングを明るくする、3階天井にはトップライトを設けるなども、採光の工夫でしょう。

繁華街にも近い都心で、プライバシーや防犯性能を確保しながら、スペースを有効活用して暮らしの機能を高める工夫が随所に施されています。

間取り引用元:madree

間取り引用元:madree

間取り引用元:madree

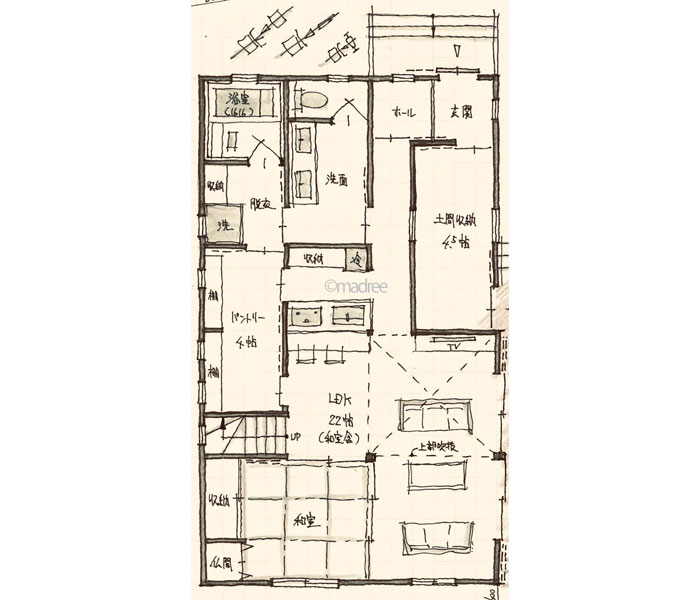

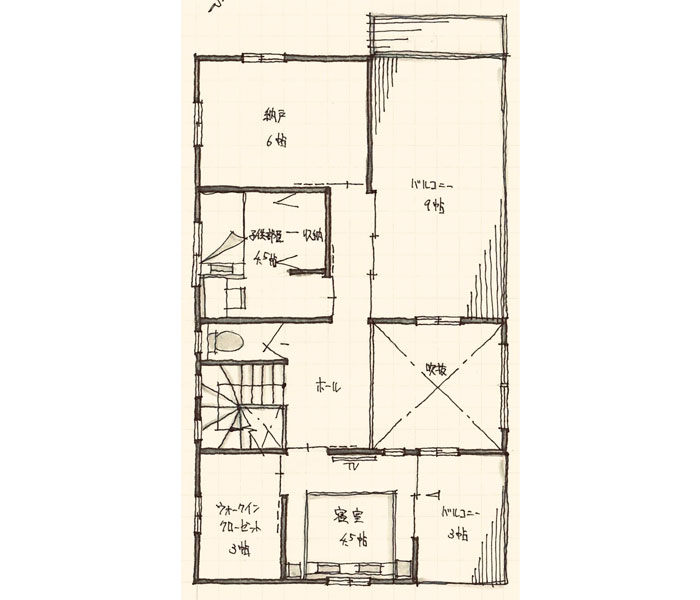

東京郊外の新築一戸建ての場合

続いて、東京市部で通勤時間50分以内を想定したプランです。通勤や通学の利便性を確保するために駅近・徒歩5分圏内を想定しても、都心部より予算の余裕ができるでしょう。ただし、都心のターミナル駅までの所要時間が30分前後を想定する場合、予算的に駅近は難しくなります。

平均的なプランは以下のようなものでしょう。

- ● 延床面積:約100m2~(約30坪~40坪)

- ● 土地面積:約100m2(30坪前後)

- ● 間取り:4LDK

- ● 駅からの距離:5分以内

- ● 駐車場:1~2台(カーポート)

吹き抜けのあるリビング、土間収納、パントリー、2階に設けた大きなバルコニー2箇所など、趣味や家事充実のスペースに充てています。かなり余裕のある贅沢な間取りとなりました。

間取り引用元:madree

間取り引用元:madree

都内まで通勤圏内の場所の新築一戸建ての場合

埼玉・千葉・神奈川の3県を中心に都内までの通勤距離は60~90分圏で、やや移住やリモートワーク向けでもあるプランです。土地取得のコストはかなり下がるか、実家の土地を利用する想定です。

二世帯住宅や店舗兼住宅、賃貸併用住宅などの検討も柔軟に可能ですが、自然環境などから立地が気に入っても、市街化調整区域で住宅建築に制限や条件があるエリアには注意しましょう。

検討が可能なプランは以下のようなものでしょう。

- ● 延床面積:約130m2~(約40坪~60坪)

- ● 土地面積:約198m2~(約60坪~200坪)

- ● 間取り:5LDK~2世帯・店舗兼用

- ● 駅からの距離:さまざま

- ● 駐車場:2~3台

実家の土地を利用して、妻の独立開業の夢をかなえたプランです。広い敷地が確保できたことで、料理店店舗を含む大きな平屋が実現できました。店舗と子ども部屋・寝室は遠く離れており、プライバシー上も問題がなさそうです。

8000万円の住宅ローンを組む際に活用できる支援制度

住宅ローンを組む際に、活用できる支援制度をいくつかご紹介します。

支援制度が利用できることでローンの審査に有利になるなどの要素は表向きにはありません。しかし公的なフラット35ではエコ性能の高い住宅は金利が優遇され、民間の金融機関でもその種の性能の高い住宅なら、資産価値=担保価値が高いとみなされる要素はあるでしょう。

住宅ローン控除

住宅ローン控除については前出ですが、以下の表で詳細をご確認ください。ポイントは、対象となる年末残高には上限があることと、年度によって制度内容が変更されることです。

<新築・買取再販住宅の場合>

住宅の種別

| 住宅の種別 | 居住年ごとの借入限度額(控除期間) |

|---|---|

| 年度 | 2024~2025年 |

| 認定住宅 長期優良住宅 認定低炭素住宅 |

4,500万円(13年間) 子育て世帯・若者夫婦世帯は5,000万円 |

| ZEH水準省エネ住宅 | 3,500万円(13年間) 子育て世帯・若者夫婦世帯は4,500万円 |

| 省エネ基準適合住宅 | 3,000万円(13年間) 子育て世帯・若者夫婦世帯は4,000万円 |

| 一般の住宅 (省エネ基準を満たさない住宅) |

0円 2,000万円 (2023年末までに建築確認を受けていた場合)(10年間) |

| 控除率 | 年末借入残高×0.7% |

| 所得要件 | (1)合計所得金額2,000万円以下 (2)合計所得金額1,000万円以下 |

| 床面積要件 | 所得要件(1)の場合は50m2以上 所得要件(2)の場合は40m2以上 =(2)は新築等の認定住宅等の場合で、2025年末までに建築確認を受けた場合 |

子育てグリーン住宅支援事業

子育てグリーン住宅支援事業 では、省エネ性の高い住宅の新築などに対して補助金が支給されます。補助額は世帯の種別や住宅の性能によって異なりますが、新築の場合最大160万円です。

補助金の申請は、事業に登録している事業者が着工前に申請を行うことが必要です。締め切りは2025年12月末ですが、予算の上限に達すれば募集が終了します。

子育てグリーン住宅支援事業の概要(新築住宅)

| 対象となる世帯 | 対象の建物 | 補助額 |

|---|---|---|

| 補助額 | GX志向型住宅/td> | 160万円/戸 |

| 子育て世帯 および 若者夫婦世帯 |

長期優良住宅 └建て替えの場合 └上記以外の場合 ZEH水準住宅 └建て替えの場合 └上記以外の場合 |

100万円/戸 80万円/戸 60万円/戸 |

※対象住宅の床面積は50m2以上240m2以下。除外の区域あり

※子育て世帯:18歳未満の子を有する世帯

※若者夫婦世帯:夫婦のいずれかが2024年4月1日時点で39歳以下の世帯

※GX志向型住宅:ZEH基準の水準を大きく上回る省エネ性能を有する脱炭素志向型の住宅

※長期優良住宅:自治体の認定を受けたもの

※ZEH水準住宅:断熱等性能等級5以上かつ再生可能エネルギーを除く一次エネルギー消費量の削減率20%以上

各自治体の住宅購入支援制度

各自治体で申請できる住宅購入支援制度は、省エネ性能や防災のほか、移住推進、地域の産業振興など多彩な目的で事業化されています。

国の支援制度と併用できるものも多く、申請の価値は高いですが、地元業者に施工依頼することや、移住前提など特有の条件の基準を確認しましょう。

実施の有無は自治体や年度によって異なるため、最新の情報を確認してください。

まとめ

8000万円の家を35年ローンで借りる場合の月々の返済額はと題して、借入ほかのさまざまなシミュレーションを解説しました。

建材や工事における人件費、一部土地の高騰から、8000万円の借入で注文住宅をつくるという選択肢が現実的に増えているのが現状です。返済も長期にわたることが多いため、末永く住み利用するか、資産価値としてよい買い物となるかなど、将来を見越した検討が不可欠かと思います。ご家族でよく話し合いを行いましょう。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする