2025.10.06

年収800万円に適した住宅ローンの借入額とは?返済のポイントや注意点を紹介

家を買う際に利用する住宅ローンは、家づくりの内容や将来の家族の暮らしに深いかかわりを持つことになります。我が家の年収に対してどの程度の総借入額・月々の返済額が適切なのか、いくらまで可能なのか、これから借入する予定の方にとっては、大きな関心事となるでしょう。

本記事では、年収800万円の住宅購入に適した住宅ローンの借入額とはどのくらいか、返済のポイントや注意点などをご紹介します。プラン検討や資金計画の参考にしてください。

INDEX

年収800万円の住宅ローン借入可能金額とは?

年収800万円といえば、手取りの目安は600~680万円であり、給与所得者全体のうちで800万円台の人が占める割合は3.2%と、高収入のカテゴリーに属します。(国税庁「令和5年分・民間給与実態統計調査」より)

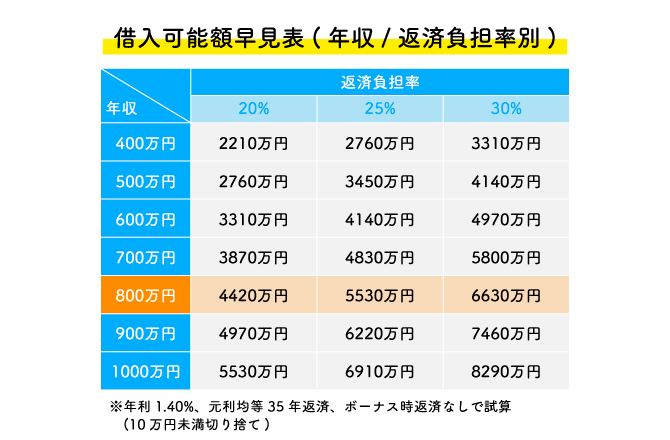

年収800万円を住宅ローンの審査対象とする場合、借入が可能な総額の基準は4,000万円から5,600万円です。可能額には1,600万円とかなりの幅がありますが、その幅の意味も含めて、以下でご説明します。

年収倍率から見る借入額の目安

前述の借入可能な総額・4,000万円から5,600万円は、年収倍率によるものです。年収倍率の計算式は「住宅ローンの借入額 ÷ 年収」で、年収の5倍から7倍が借入額の目安とされます。

年収倍率の変動要素として、以下の点が考慮の対象です。

- ● 借入期間=何歳から何歳まで返済期間をとれるか

- ● ボーナス払いの設定=ボーナス時に返済額を増やすか

- ● 金利の設定=何パーセントの金利で貸し付けとなるか

- ● 返済負担率(詳細次項)

これらの要素に契約ごとの個人差があることから、審査結果には4,000万円から5,600万円までの幅が生じることになるのです。

年収800万円世帯の返済負担率と月の返済額

上記の年収倍率では、個別の家計状況までは反映されていません。たとえば現在返済中の借入は月にいくらになるか、月の家計にはどのくらい余裕があるかも勘案して返済額を検討する必要があるでしょう。

ほかの借入状況も加味した返済負担率は、「年間のローン返済額 ÷ 年収 × 100」で求められます。

住宅ローンの審査上、返済負担率が25~30%以下であることが望ましいとされており、年収800万円の場合では、年間返済額は200~240万円です。

つまり、返済負担率から考えれば、返済期間を30~35年として、総返済額は年収の7~9倍程度=5,600~7,200万円までの総借入額が適正なラインとなるでしょう。ただし7,000万円を超える融資のオファーは、公務員など属性に優れた勤務先などでなければ難しいと思われます。

以下は、年収ごとの借入可能額・参考値です。この表では30%=6,630万円を上限としています。

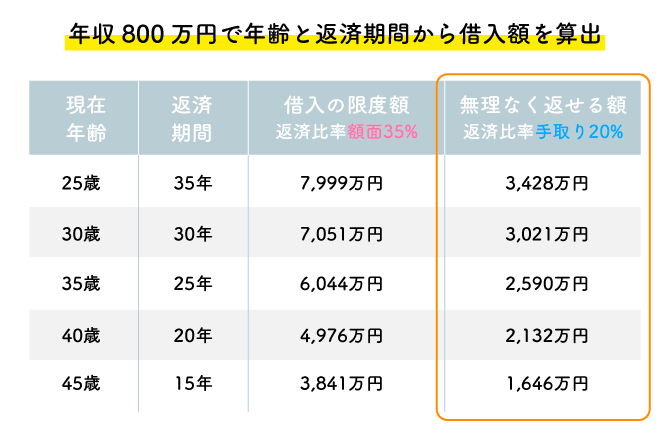

続いて、以下は現在の年齢・返済期間からの借入額例です。

注目する点は、年齢の上昇に伴う年収増はほぼ勘案されておらず、「何年かけて返せるか」という要素が最優先となっていることでしょう。手取りの20%を目安にすると、かなり安心といえます。

手取りを680万円とすると、月の返済額は約11万3,000円です。

※固定金利1.2%、月々の返済10万円の場合

物件タイプ別|年収800万円世帯の平均借入額

住宅ローンを利用している人は、平均的にどのくらいの金額の融資を受けているのでしょうか。住宅金融支援機構が公表している「2024年度 フラット35利用者調査」では、全国の物件別の借入額・年収倍率を、以下のように発表しています。

| 物件のタイプ | 平均世帯年収 | 年収倍率 | 平均借入額 |

|---|---|---|---|

| 注文住宅 | 653万円 | 6.9倍 | 3,080万円 |

| 土地付き注文住宅 | 729万円 | 7.5倍 | 4,251万円 |

| 建売住宅 | 626万円 | 6.7倍 | 3,260万円 |

| マンション | 1,039万円 | 7.0倍 | 4,033万円 |

| 中古戸建住宅 | 544万円 | 5.3倍 | 2,208万円 |

| 中古マンション | 650万円 | 5.5倍 | 2,365万円 |

参考:2024年度 フラット35利用者調査|住宅金融支援機構

土地付きの注文住宅が年収倍率・平均借入額ともにもっとも高く、大きな買い物であることがうかがえます。

なお、上記は融資額であるため頭金を含んでいません。フラット35でも頭金の額によって金利が優遇されるため、相応に頭金を準備している方もいると考えられます。頭金とはどのようなメリット・デメリットがあるのでしょうか。

頭金を支払うメリットとデメリット

この項では、頭金=自己資金を入れることのメリット・デメリットについてご説明します。

いくら頭金を入れるかは、総返済額や家計の状況と照らし合わせて悩みどころとなるでしょう。本項の内容を把握のうえ、頭金を準備するか、入れる場合はどのくらいの額にするかなどを検討してください。

メリット

「一度フルローンで借りておいて、早期返済の計画が立てられる」というケースでもない限り、可能な限り頭金を入れたほうが、以下の点で有利になります。

- ● 金利の優遇や総借入額アップほか、融資条件の優遇

- ● ローン審査が希望の条件で通りやすくなる

- ● 借入金額=総返済額を減らすことも可能

- ● 返済月額を少なくできる

たとえば4,000万円を35年・全期間固定金利で借り入れ、400万円の頭金を入れた場合、頭金0円との比較で支払う総額(利息分の差)が約148万円少なく済むというデータもあります。

デメリット

手元にお金があり、頭金のメリットが分かっていても、今払ってしまうのに不安があることも。家の購入後に子どもの進学資金や親の介護、収入源などで家計が苦しくなることも予想されます。頭金に回すお金を貯める間に建材費や人件費の高騰で住宅価格が上がることもあるでしょう。

とても難しい判断になることもありますが、「今のうちに頑張る」か「余裕を持っていく」かの選択を迫られます。

なお、元利均等返済(当初は金利の返済割合が高い)で繰上返済を行う場合、早い時期のほうがトータルで金利の支払いが少なくて済み、頭金を多く入れるのに近い効果が得られます。

支払う頭金の平均額とは?

住宅購入で用意する頭金は一般的に住宅価格の1〜2割程度だといわれています。

しかし国土交通省「令和6年度 住宅市場動向調査」によると、もう少し高い割合で頭金を入れている人も多い点が明らかになっているのです。

この調査では、土地購入資金を含んだ注文住宅の建築資金は全国平均で6,188万円、中央値は5,030万円に対し、自己資金の平均は32.2%となっています。つまり平均値に対して1,992万円、中央値に対して1,619万円と、購入資金の3割程度の頭金を用意していることになります。

出典:令和6年度 住宅市場動向調査|国土交通省

たとえば5,000万円の住宅を購入する際は、1~3割と考えて500~1,500万円程度を頭金の目安としましょう。

関連記事:

一戸建て購入前に「頭金」について知っておくべき最低限のこと。|住宅展示場のハウジングステージ

住宅ローンの金利の種類と返済額シミュレーション

住宅ローンの返済額を左右する要素として、借入期間や金利タイプによる違いも見逃せません。

住宅ローン金利の引き上げが実施されつつある状況ですが、現状ではまだ変動金利タイプが設定金利の低さから、総返済額の少なさではもっとも有利と考えられています。この項では金利タイプに、前述の借入期間を加えたシミュレーションをご覧ください。

※借入金額4,500万円・元利均等返済で計算

変動金利の場合

変動金利は原則半年ごとに金利が見直されるタイプです。3つの金利タイプのなかでは現状もっとも金利が低く設定されており、利息による負担を抑えられます。

また、変動した金利は元利均等返済の場合「5年ルール」「125%ルール」による猶予措置が設けられている場合が多いです。

5年ルール:返済額を見直すのは利上げから5年後になること

125%ルール:見直し後の返済額が見直し前の返済額の125%を超えないこと

この2つのルールはあくまで猶予措置であり、返済期間中の金利上昇分は後ろ倒しで総返済額に反映されます。ネット銀行のなかにはこの後ろ倒しを「かえってユーザーへの負担になる」とし、5年ルールや125%ルールを設けていないケースもあるため、事前に確認しておきましょう。

変動金利(年0.319%)※返済期間中金利が変わらなかった計算

| 借入期間 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 25年 | 15万6,080円 | 4,682万4,044円 |

| 30年 | 13万1,093円 | 4,719万3,371円 |

| 35年 | 11万3,249円 | 4,756万4,615円 |

固定期間選択型金利の場合

固定期間選択型は2年・3年・5年・10年など、選択した期間を対象に固定金利が適用されます。

期間終了後は変動金利と固定金利を選択できるのが一般的です。ただし特約期間の満了後には金利の優遇幅が縮小されてしまうこともあります。一定期間の返済額が確定することで、たとえば子どもの教育費などの支出に備えるなども可能です。

全期間を通した利率は、変動金利と全期間固定金利の中間という傾向になります。固定期間は選択期間の種類が金融機関によって異なるため、確認しておきましょう。

固定金利選択型(当初10年:年1.845%、固定期間終了後:年1.6%)

| 借入期間 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 25年 | 18万7,357円 | 5,561万6,523円 |

| 30年 | 16万2,862円 | 5,773万5,239円 |

全期間固定金利の場合

全期間固定金利の場合、住宅ローン契約時から完済時まで適用される利率が変わりません。したがって返済中は返済額を固定させ、家計を透明にしておきたい人向きです。ただし利率は3つの金利タイプでもっとも高いのが一般的でしょう。

全期間固定を選択する場合、金利負担を減らすために、計画的に繰上返済を活用するのがおすすめです。

全期間固定金利(年1.9%)

| 借入期間 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 25年 | 18万8,551円 | 5,656万5,198円 |

| 30年 | 16万4,087円 | 5,907万1,281円 |

| 35年 | 14万6,769円 | 6,164万2,790円 |

年収800万円世帯の住宅ローンを組む際の注意点

年収が800万円ある方でも、税金・社会保障費のほか年収帯に応じた相応の出費がかさむのが現状です。また、将来考えうる経済リスクを意識しておく必要もあるでしょう。この項ではどのようにして返済プランを考えるのか、以下のような基本的なセオリーをご紹介します。

- ● 頭金を支払い借入額を減らしておく

- ● 返済負担率を25%にとどめ家計に余裕を持たせる

- ● 無理のない返済計画を立てる

- ● 共働きの家庭では片方の収入で返せる額でとどめる

頭金を支払い借入額を減らしておく

前述のように頭金で相応の金額を準備し、総支払額、返済の月額を減らしておくことは、お得で安全な返済のためにとても効果的です。

たとえば公的なフラット35の場合でも、頭金を除いた融資金額の割合を融資率といいますが、頭金が1割を超えるかどうかで、以下のように金利の違いが出ます。

【フラット35】 借入期間:21年以上35年以下

| 融資率 | 金利の範囲 | もっとも多い金利 |

|---|---|---|

| 9割以下 | 年1.890~年4.280% | 年1.890% |

| 9割超 | 年2.000~年4.390% | 年2.000% |

金利情報【フラット35】|住宅金融支援機構

0.1パーセントの金利差が全期間固定で続いた場合、たとえば4,500万円の融資で返済期間35年を設定すると、総返済額と返済月額は以下の差となります。

| 金利 | 総返済額 | 返済月額 |

|---|---|---|

| 9割以下 | 6,164万2,790円 | 14万6,769円 |

| 9割超 | 6,260万8,390円 | 14万9,068円 |

頭金なしのフルローンが戦略としてないわけではありません。フルローンOKの条件も増えています。しかし上記のことは念頭に置いておきましょう。

返済負担率を25%にとどめ家計に余裕を持たせる

まず現在の月単位の消費支出から、返済負担率25%を計算してみましょう。年収800万円の場合、ほかの借入状況も加味した返済負担率は、前述のように年間返済額で200万円、月額で約16万6,000円となります。

「これまでも賃貸で同額以上の家賃を払ってきたので」という考え方は禁物です。持ち家は資産形成や税制優遇、光熱費の削減などさまざまな経済メリットの可能性があるかわりに、修繕費や固定資産税、自治会費など賃貸にない出費も計上する必要があります。

また、たとえば細かい話ですが、郊外に家を持った場合、通勤・通学のコストが上昇することもあり得るでしょう。少額の出費は経年で変化しやすいものですが、一度は現時点での状況を、突き詰めて算出してみることをおすすめします。

無理のない返済計画を立てる

続いて、将来にわたる出費についてのヴィジョンも組み立ててみましょう。結婚から出産・子どもの教育費・老後の資金など、ライフプラン上で必要となる資金を検討します。病気や業績不振で働けなくなった場合、所得の補填や生命保険を考慮した治療費を考えておくのも大切です。

家を買うのに思い切りは必要ですが、これらのことを把握したうえで、「なんとかなる」と考えるのと、何も考えていないのでは、後年にわたって大きな意識の差となります。

想定可能な月の手取りから、今後の出費に備える貯えや投資、家のメンテナンス費用に至るまで、ファイナンシャルプランナーなどに相談しながら、計画しておくだけならすぐにでも可能です。

これらを踏まえて、「月にいくら返すようにしておけば安全」という目安を立ててみましょう。

共働きの家庭では片方の収入で返せる額でとどめる

立地に優れた場所に、資産価値の高い家をつくりたいという場合、高額な借入をクリアする手段としてペアローンや収入合算で借入額を増やしたいと考えます。しかしその場合に考えておくべきリスクを意識しましょう。

仮にご夫婦どちらかが何らかの理由で働けなくなった場合も、2人分のローン返済は続きます。そうなったときにどのように手続きを進めるのか、考えておくことは大切です。

また、離婚に際しては共同名義や連帯債務の解消、財産分与など、複雑な手続きを要することにもなります。

これらを踏まえて、一人分の収入で返済が可能な物件購入を検討してみるのも良いでしょう。一人分のローン契約であれば、複雑な手続きは不要で、いざというときでも返済を継続しやすいというメリットもあります。

やや話はそれますが、団信(団体信用生命保険:支払い不能時の返済免除を担保する保険)も、最近は死亡・高度障害以外にがん他のさまざまな状況に適用できるサービスが利用可能です。内容をしっかり検討しておくことをおすすめします。

住宅ローン控除の活用で家計の負担を減らすことが可能

住宅ローン控除は、住宅取得の際に所定の要件を満たせば、最大13年間にわたり、年末時点での住宅ローン残高に対して0.7%が、所得税額から差し引かれる制度です。

年収800万円の収入では課税される所得税額も大きくなるので、所得控除ではなく税額控除となる住宅ローン控除は、有効な節税手段となるでしょう。

控除の対象となる価格の上限は、適用年度やつくる家の住宅性能によって以下のように異なっています。これは政策として省エネ性能の高い住宅の普及を目指す意図からです。

| 居住年ごとの控除対象借入限度額 (控除期間) |

||||

|---|---|---|---|---|

| 2022年 | 2023年 | 2024年 | 2025年 | |

| 認定住宅 (長期優良住宅・ 認定低炭素住宅) |

5,000万円(13年) | 4,500万円(13年) 子育て世帯・若者夫婦世帯は5,000万円 |

||

| ZEH水準省エネ住宅 | 4,500万円(13年) | 3,500万円(13年) 子育て世帯・若者夫婦世帯は4,500万円 |

||

| 省エネ基準適合住宅 | 4,000万円 (13年) | 3,000万円(13年) 子育て世帯・若者夫婦世帯は4,000万円 |

||

| 一般の住宅 (省エネ基準を満たさない住宅) |

3,000万円 (13年) | 2024年以降に建築確認を受けた住宅等は対象外 | ||

| 控除率 | 年末借入残高×0.7% | |||

| 所得要件 | (1)合計所得金額2,000万円以下 (2)合計所得金額1,000万円以下 |

|||

| 床面積要件 | 所得要件(1)の場合は50m²以上 所得要件(2)の場合は40m²以上 ((2)は認定住宅等の新築または未使用住宅の場合で、 2025年末までに建築確認を受けた場合) |

|||

子育て世帯・若者夫婦世帯:子どもがいなくても40歳未満で配偶者を有する人、40歳以上で40歳未満の配偶者を有する人または19歳未満の扶養親族を有する人を含み対象。

住宅ローン控除適用の条件

住宅ローン控除適用の条件については、以下の点に注意しましょう。

- ● 購入する住宅はご自身が居住する住宅である

- ● 省エネ基準を満たす住宅である

- ● 利用している住宅ローンの返済期間が10年以上ある

- ● 床面積が40平方メートル以上あり、居住部分の割合が2分の1以上ある

- ● 住宅ローン控除を受ける年の合計所得金額が2,000万円以下

床面積は本来は50平方メートルですが、2025年年末まで緩和されています。(合計所得金額1,000万円以下の年分)を満たした場合に限り40平方メートル)そのほか、控除の内容や条件については年度ごとに変更となる可能性があるため、常に最新の情報を確認してください。

ご参考:

住宅ローン減税|国土交通省

まとめ

年収800万円の住宅購入に適した住宅ローンの借入額とはどのくらいか、返済のポイントや注意点などをご紹介しました。

建材費や人件費の高騰で、まず頭を悩ます点は「予算内での理想の家づくり」でしょう。その点は年収800万円以上があっても、変わりはありません。

しかし住宅ローンは、入居後の生活に直結します。充実した暮らしを実現するためには、毎月の支払いを突き詰めて考えることも、大切な家づくりのプロセスといえるでしょう。

提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする