2025.11.14

50歳で家を買うメリットや注意点、ローン審査に通過するコツを解説

終の棲家を新築する人は、50歳で家を買うというと、ややハードルが高そうに感じるのではないでしょうか。しかし有利な点やメリットもあるため、検討する価値は大いにあります。

また、住宅取得の費用が上がっている関係で、家を買った人の平均年齢は2021年の41.5歳から、2024年までの3年間で44.5歳まで上昇してきました。(2024年度フラット35利用者調査より)

この記事では、50歳で家を買うメリットや注意点、住宅ローンを組む際の審査に通過するコツを解説します。

INDEX

50歳で家を買うことは可能?

50歳台で家を買うことは、もちろん可能です。残りの勤続年数や、融資を受ける際の返済可能な年数など、不利な点もありますが、教育費の負担がなくなり、貯金や大きな支払いの見通しも立って、お金のやりくりが透明化していることが多いなど有利な点も。

これまでの人生経験から、これからの自分たちにどのような住まいがふさわしいかも、よく考えが及ぶことでしょう。

前述のように、住宅価格の高騰や晩婚化などが影響して、家を持つ平均年齢は高くなってきています。また、賃貸では高齢に伴って住み替えが難しくなるため、持ち家の安心感を求めるニーズもあるでしょう。50歳で家を買うのは、特別なことではありません。

50代で家を買う人の割合

以下は、50代で家を買う人の割合を、住宅の種別ごとに調べたものです。(国土交通省の2024年度における調査結果)

| 住宅の種類 | 平均年齢 | 購入者全体に占める50代の割合 |

|---|---|---|

| 注文住宅 | 45.0歳 | 11.5% |

| 建売住宅 | 38.8歳 | 8.1% |

| 新築マンション | 44.1歳 | 10.9% |

| 中古一戸建て | 44.8歳 | 14.7% |

| 中古マンション | 45.7歳 | 14.6% |

新築注文住宅に関しては、同調査の結果で30歳台が43.7%を占め、もっとも多いという結果になっています。50歳台での購入は遅いほうだということにはなりますが、現状で1割強にものぼる結果となりました。

一方、50歳台で中古を選択する人の割合は終の棲家へのこだわりからか、新築よりやや多い程度で、思いのほか少ないという印象です。

出典・ご参考:令和6年度 住宅市場動向調査|国土交通省・P38

関連記事:

家を買う年齢は平均何歳?考えるべきポイントや注意点についても解説|住宅展示場のハウジングステージ

50歳で家を買うメリット

この項では、50歳台になってから家を買うことのメリットをまとめました。

家の広さや立地条件の融通が利きやすい

50歳になると、若い世代に比べて暮らしに対する環境や、住まいの条件に対する制約が少なくなり、家選びの自由度が高まる傾向にあるでしょう。

年齢的なものや、コロナ禍による勤務への考え方の変化も背景にして、毎日遅くまで都内の職場に常駐するような必然性も減ってくることに。

通勤や職場での拘束時間に縛られなくなると、都心の立地にこだわらず、住みたい場所を自由に選びやすくなり、結果として土地取得に要する値段を抑えることができます。

また、子どもの独立や、親が施設に入ることにより、居住人数が夫婦2人ということも少なくないでしょう。暮らす人が少なければ、家はコンパクトにでき、これも買いやすい要因となります。

ライフプランが立てやすい

若い世代に比べてライフプラン上の大きな変化=結婚や転職・離職・子どもの進学など、大きな出費が少なく、支出に関しては安定した読みが可能になります。

したがって、住宅ローンの支払いにおける返済比率も、大きな変動なく推移しやすいといえるでしょう。

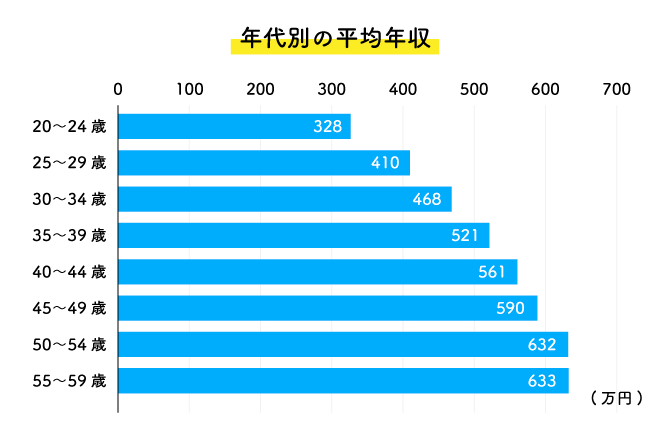

以下は、年代別の平均年収を集計したものです。年収は50代でピークを迎え、その後は平行線か定年後の再就職や嘱託への移行で下がることになります。しかし、60歳台からは年金の支給も視野に入る=想定できるタイミングとなるのです。

50歳で家を買うデメリット

反面、50歳台からの家の購入には、不安視される面もないわけではありません。以下の点については、早めの検証や対応をおすすめします。

住宅ローンの返済期間が短くなる

若い世代に比べて住宅ローンの支払い開始が遅い分、返済期間は短くなります。その点は融資を受けるのが可能な総額にも、影響を与える可能性があります。

また、50歳で家を買う場合、貯金を使うことに関しては不安も多いのではないでしょうか。これまでは子どもの教育費で持ち出しが多かったことや、今後想定される結婚資金の援助、老後に備えた生活費の補助のための蓄えなどが心配です。

家を買う際の頭金に、貯金を積極的につぎ込む気になれない方も多いはず。頭金のメリットは分かっていても、頭金なしで借りたくもなります。

となれば、月の返済額が多めになる、あるいは借入の総額を抑えめにする必要があるかもしれません。

バリアフリー設計の費用がかかる

50歳台からバリアフリーの恩恵を感じる年齢までは、比較的早いといえます。したがってバリアフリーの設計は新築であれば最初から仕様に盛り込み、中古の場合はリフォームの形で備えることになるでしょう。

そのための費用や、設計上の工夫は当初から考えておく必要があります。浴槽の手すりや椅子など、あと付けの設備は介護保険の対象となってから準備すれば良いものですが、廊下の広さ、引き戸の設置、玄関の段差をスロープにするなどは、住む当初からやっておくものです。

バリアフリーは高齢者だけでなく、全世代にやさしい住宅設計となるので、「先のこと」と考えず、積極的に取り組みましょう。

50歳で家を買う際に気を付けるポイント

この項では、50歳で家を買う際には、どのようなポイントに気を付ける必要があるかをご紹介します。団体信用生命保険・老後資金・リタイア・相続など、この時期の住宅購入は、人生後半のライフプラン全般に向き合い、見つめ直す機会となるでしょう。

団体信用生命保険へ加入できる健康状態であること

団体信用生命保険(団信)とは、住宅ローンの利用者が亡くなったり高度障害を患ったりした際に、住宅ローンの残債が補償される保険です。残された家族は返済義務を負わずに済むため、もしものときに備えることができます。

団信は加入の際に審査があり、健康状態の告知のほか、健康診断が必要となる場合も。問題があると判断されると加入ができず、借り主が返済不能のときに、残債を家族が受け継ぐことになるのです。

団信なしに借入ができる住宅ローンは、フラット35を始め数が限られるため、借り主の健康リスクに対応できないほか、借入先の選択肢も限られてしまいます。

加入できる場合は、近年死亡・高度障害のほかに、がんに対応できる「がん団信」などのワイド団信が普及しているので、よく検討してみましょう。

関連記事:

死亡だけ?がん保障?疾病保障? 住宅ローンの団信はどれを選ぶ?|住宅展示場のハウジングステージ

老後の資金計画を見据え、無理のない返済計画を立てる

前述のように、老後は年金のほか、収入を増やす手段が限られる中で、生活の足しにするための蓄えも必要となります。そこで、毎月いくらの生活費・消費支出が必要なのかを具体的に検討する必要があるのです。

65歳以上の夫婦世帯における1か月当たりの平均的な消費支出は、25万6,521円とされています。(2024年「家計調査報告」総務省統計局)

これに対し、年金などを含む可処分所得は22万2,462円とされて、毎月3万円以上の赤字というのが平均的なケースです。

さらに物価の高騰、年金の削減、税金や社会保障の負担増といった要素も見越して考えることも求められるでしょう。

毎月の返済を高額に設定し、高い返済負担率(月の収支に対する返済額の割合)でスタートすると、どこかで無理がきてしまう可能性がある点、よく考えて計画することが大切です。

いつまで働き続けられるかを現実的に考える

高齢になってからの再就業先や、収入の目処も考えておく必要があるでしょう。「至って健康だし、80歳まで働こう」という意識で、実際そうできるかもしれません。しかし、月にどのくらい稼働できて、いくらの収入になるかという点は話が別です。

65歳以降、これまでの会社で再雇用がかなっても、収入はかなり下がるのが一般的でしょう。

また、リタイアすれば新たにやりたいこと、趣味、旅行など楽しみがある反面、収入は年金と投資の配当のみとなり、やりくりが必要となります。

住宅ローンの補填で働くことを考える場合、上記の点を意識し、むしろなるべく繰り上げ返済を考える方向が現実的です。

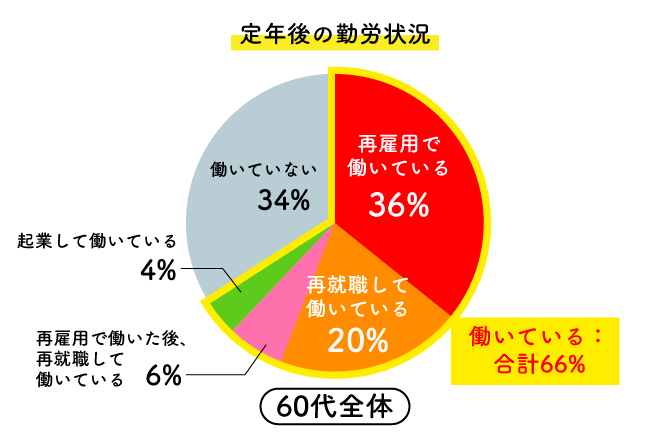

以下は、定年後の勤労状況についての調査結果です。3分の2の人が働いているという結果です。

相続の問題も考慮する

このたび作る家は、約30年後には誰かに相続することも想定しておく必要があります。

土地や建物は金額が大きいうえに、お金とは違って兄弟で分割して取り分を決めるのには向かない資産です。

不動産を相続で分けるためには、ほかの資産とバランスをとるか、売却して金銭で分ける、共有持分とする、誰かが総取りして、必要な金額をほかの相続人に提供するなどの方法があります。

公平な分割や節税面を意識する場合は、生前からある程度の分配を考えておくのが良いでしょう。

たとえば、子ども2人が相続人で、3,000万円の住宅と1,000万円の現金という資産があるケースでは、合計4,000万円を2,000万円ずつ分ける形になります。

しかし、子Aが実家を相続する場合、子Bに対して1,000万円を提供する必要が生じることに。そのようなお金がなく、実家も売りたくないとなった場合、解決が見えない問題に直面することになります。

実家を共有持分で分けるという方法もあるものの、住宅を2人で共有しても活用法は限定され、またその活用法を巡って後のトラブルの種を残すことにもなるでしょう。

さらに、上記のケースで夫が亡くなって妻が生きていた場合は、妻には「配偶者居住権」があり、子どもたちの家の利用は、妻(母)の死亡までは行うことはできません。

50歳貯金なしでも住宅ローンの審査に通過するコツ

50歳貯金なしの住宅ローン借入の場合、もっとも問題になるのはやはり返済期間でしょう。この項では、「いくら借りれるか」ではなく「いくら借りるのが適切か」の精査、返済期間の短縮や延長といった対策を解説します。

ローンの返済期間を短く設定する

金利上昇の可能性なども考慮すると、早い完済設定とすることで審査に通りやすくなるといえます。

無理な建築プランにせず、自己資金を多めに入れ、早めに返し終わる設定とすることで、長期間返済のリスクが下がるという判断がされるでしょう。

逆に返済能力の落ちる退職後に長く返し続けるようにすると、審査上不利なほか、借入可能額が低くなる可能性があります。極力現役のうちに多く返すようにする方向でシミュレーションしてみましょう。ただし、あくまでリタイア前の生活にも無理が来ない範囲であることが必要です。

関連記事:

住宅ローンの事前審査は何を見られる?流れや必要書類、通過率を上げるコツを紹介|住宅展示場のハウジングステージ

住宅ローンの審査に落ちてしまう人の特徴。キャッシングや、カードローンなどの履歴があると落ちる?|住宅展示場のハウジングステージ

住宅ローンの返済に退職金を利用する

退職金で想定される用途はさまざまですが、住宅ローンの返済原資に充てるというプランが、ローン審査で功を奏することがあります。

残債の一括払いなど、繰り上げ返済を行うための原資にすれば、金利払いを抑える効果があり、支払い開始から10年以内であれば、返済総額の減額にも効果が高いでしょう。

金融機関は金利を多く取れることで業績が上がるのですが、リスクの高い融資にはとても慎重です。したがって「返せる目処のある融資」は審査に強いのです。

ただし退職金の支給が前提となるので、審査の際には勤務先の規模や業績も重視されます。

親子リレーローンの利用を検討する

親子リレーローンは、ローン契約者とその子どもが債務者となって親子で完済するタイプの住宅ローンです。

収入や返済期間上、ローン返済が難しい場合や、子どものマイホーム購入を支援したい場合などに利用され、50歳台の人が借入をする際のネックである返済期間を延長する効果があります。

金融機関によっては子どもとの同居が要件となる場合もあり、その場合二世帯住宅も計画の視野に入ってくるでしょう。また、親子の両方が団信への加入を求められるケースもあるため、健康問題もクリアする必要があります。

親子間で充分話し合い、家づくりの方向性が一致した場合は、検討する価値のある方法です。

ほかのローンの返済を済ませておく

ほかのローンの返済を済ます、あるいは減らすのは借入する人の年代を問わず必要なことです。月々の返済負担率を出す際に、ほかの借入がどの程度負担になっているかも、金融機関によるチェックの対象です。

借入の審査に入る前に、マイカーローンやカードローンの返済を済ませておくことで、審査に通りやすくなる面があります。

このほか、携帯電話の分割支払いや、税金などに滞納記録がある場合も審査上不利です。家を買おうと考えた時点で返済は正しく行い、不安な場合は、信用情報に問題がないかを確認しておくようにしましょう。

まとめ

50歳で家を買うメリットや注意点、ローン審査に通過するコツを解説しました。資金計画上不利な点はあるというものの、これまでの人生経験を家づくりに活かせるのは、大きな利点と考えて良いでしょう。

これまでの固定概念にとらわれないさまざまな住まいの工夫や、最新の住宅性能を、ぜひ住宅展示場で体感してみてください。

子育て中や仕事が忙しいピークの時期には難しかった第2の人生に向けて、居心地良く、合理的に暮らせる住まいの実現を目指しましょう。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする