2026.01.26

住宅ローン借り換えのおすすめな選び方とは?比較するポイントやおすすめなタイミング、注意点を紹介

利上げがさかんにいわれる中ですが、銀行などの各金融機関は高金利の住宅ローン完済が続き、顧客獲得に向けて激しい競争を展開しています。

住宅ローンの借り換えは、総返済額・返済月額を下げるだけでなく、団体信用生命保険=団信のサービス拡充なども含めて、メリットを検討可能です。

本記事では、住宅ローン借り換えのおすすめな選び方とはどのようなものか、比較するポイントやおすすめなタイミング、注意点をご紹介します。

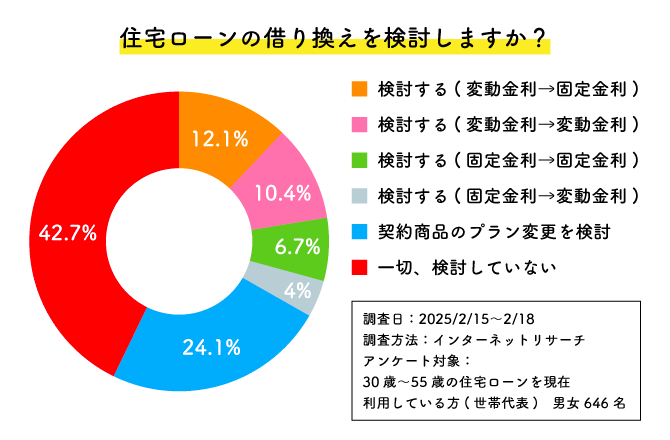

以下は、住宅ローンの借り換えを検討するかどうかの調査結果です。現在契約している商品のプラン変更も含めると、6割近い人が、借入の見直しを検討していることがわかります。

INDEX

住宅ローンの借り換えを考える主な理由

住宅金融支援機構による2025年の調査結果では、借り換えを行った人は以下のような点を理由に挙げています。

- ● 金利が低くなるから

- ● 返済額が少なくなるから

- ● 適用金利が上昇し、返済額が増加するから

- ● 今後の金利上昇や毎月の返済額増加が不安になったから

- ● 固定金利期間が終了し、変動金利に移行するのが不安だったから

それぞれの理由は、金利設定のタイプによって挙げられた数が異なり、変動金利では、「金利が低くなるから」という理由が42.4%にのぼっています。

いずれの理由も、現在の借入の負担を少しでも減らしたいという動機からきていることがうかがわれ、先行きの返済への不安をあらわしているといえるでしょう。

住宅ローンの借り換えを行うメリット

続いて、ローンの借り換えが具体的にどのようにメリットとなるのかを確認しましょう。

総返済額を抑えられる

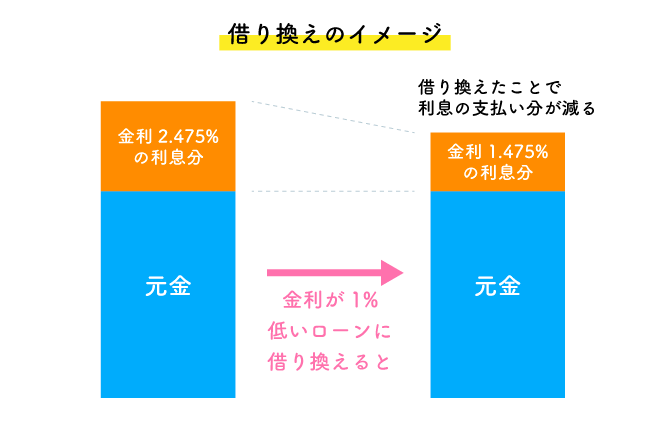

借り換えを行うと、下図のように金利分が圧縮でき、総返済額を減らすことができます。

この図に当てはめて、5,000万円を変動金利ボーナス払いなし、元利均等返済、20年の返済期間で借り換えた場合、1%の金利差で総返済額はどうなるでしょうか。(手数料等含まず)

2.475%の利息で返済を継続すると、総返済額63,442,196円に対し、1.475%と1%の金利差で、57,767,463円となります。20年間で567万4,733円の金利分支払いが浮く計算です。

団信の保障内容を見直せる

団体信用生命保険=団信は、住宅ローン契約者が死亡、もしくは高度障害となった場合に、残りの返済額を保険金で精算できる制度です。

最近はがんや三大疾病などで、一定の病状となった場合も有効ながん団信・ワイド団信などが登場しており、これらの商品が使える融資に乗り換えることで、保障を充実させることができます。

金利タイプを変更できる

金利タイプとは、変動金利型(市場金利に応じて金利が変動)、固定金利型(全期間金利が固定)、固定金利期間選択型(一定期間固定後に変動か再選択)の3つを指します。

たとえば固定金利期間選択型で、10〜20年間支払いを続けている間に金利の見直しをしたくなった場合、現在契約中の金融機関では変更ができません。

したがって、借り換えで変動金利型など金利タイプを変更することになります。

修繕費用を一緒に借り入れできる

借り換えを検討する頃には、修繕費用が必要となることも多いもの。借り換えの際には、今までのローンの残債だけでなく、修繕費用も一緒に借り入れできる場合があります。

ただし全ての借り換え商品が、修繕費などのオーバーローンに対応しているわけではないので、金額や、審査に通せそうかを含めて、金融機関に相談してみましょう。

返済期間を延長できる

月の負担を減らす方法は、金利を下げて総返済額を下げるだけではありません。

借り換えで返済期間を延長することで、その分総返済額は増えるのですが、月の返済額を減らすこともできる場合があります。

毎月の収支を改善するのに役立ちますが、返済期間を延ばすことで、審査を通すためにも後半の収入状況や、返済していく原資のめどは意識する必要があるでしょう。

返済期間が定年退職後にかかっても、年金やその他の収入、貯金などで返していけるかを検討する必要があります。

住宅ローンの借り換えを行うデメリット

借り換えに際しては、以下のようなデメリットが生じる可能性も、考えておく必要があります。

- ● 費用がかかる

- ● 金利変動のリスクが上がる場合がある

- ● 団信による保障が減ってしまう場合がある

メリット・デメリットの比較で、メリットが薄い場合は、借り換え先の金融機関で教えてくれますが、団信など細かいサービスの比較は、ご自分で検討することになるでしょう。

費用がかかる

まず、借り換え自体に諸費用が発生することになります。以下は3,000万円を借り換えした際に、新しい融資に関してかかる諸費用の例です。

<借り換えでかかる諸費用の例>

| 項目 | 金額 |

|---|---|

| 借入額 | 30,000,000円 |

| 司法書士報酬 | 80,000円 |

| 抵当権設定登録免許税 | 120,000円 |

| 借入の手数料(定率2.2%) | 660,000円 |

上記のほかに、保証料を金利に乗せない場合、単独で支払いが生じます。

また、もとの融資に関して、抵当権抹消の司法書士報酬が2万円前後、登録免許税が2,000円前後必要です。金融機関に対しても完済手数料の支払いが数万円程度発生するでしょう。

3,000万円の借り換えで、90万円程度の諸費用が発生することになるため、それを上回るメリットがあるかは、相談や検討の必要があります。

金利変動のリスクが上がる場合がある

固定金利から変動金利に乗り換えるという選択をした場合、変動金利は現状利上げ基調にあるため、借り換え後に利上げが起きるというリスクを否定できない状況です。

ただし、固定金利よりも変動金利のほうが、ベースとなる金利がかなり低いこともあり、変動金利への乗り換えが功を奏する可能性も高いといえます。

逆に、安定した返済計画を志向して、変動金利から固定金利への変更を考える場合ですが、こちらも判断が難しい状況です。

ここのところの長期金利の上昇を背景に、固定金利もかなり上昇している状況で、フラット35でも2025年は11月、12月と2ヶ月連続で上昇となっています。

借り換えのメリットは、後述する返済状況のタイミングによるところが大きいため、そのあたりの見極めが必要となるでしょう。

団信による保障が減ってしまう場合がある

借り換え前に金利の上乗せなどによって、手厚い団信に加入していた場合、返済額を削減する目的で借り換えると、死亡・高度障害のみの、一般的な団信となってしまう場合も。

また、思わぬ失敗例として、最初の借入時よりも健康状態が良くないことで、保障の厚い団信に入れないということも考えられます。

返済負担を減らすのは大切なことですが、もしものときの安心を削る場合は、「それで大丈夫か」という点は、判断が必要となるでしょう。

住宅ローンの借り換え時の比較すべきポイント

借り換えの際に、デメリットを抑えてメリットが享受できるかどうかは、現在のローンとの比較が大切です。この項では、借り換え時に比較すべき以下のポイントをご説明します。

- ● 金利水準

- ● 保証料の有無・金額

- ● 事務手続きに伴う手数料

- ● 団体信用生命保険や疾病保障などの付帯サービス

- ● 繰上返済時の手数料

- ● 手続きに必要な時間や労力

- ● 相談できる窓口・サポート体制

金利水準

金利差の効果はやはり、総支払額を減らすことにあります。同時に月の返済額をいくら下げられるかもポイントとなるでしょう。1%の金利下げが理想ですが、借入期間が長い場合は、0.5%の差でも、かなりの効果が期待できます。

たとえば以下は、借入額3,000万円、返済期間30年のローンを年0.5%下げて借り換えた際のシミュレーションです。

| 借り換え前 | 借り換え後 | |

|---|---|---|

| 金利 | 年 0.92% | 年 0.42% |

| 毎月返済額 | 95,393円 | 88,708円 |

| 総返済額(元本+利息) | 34,341,480円 | 31,934,880円 |

| 総返済額の差額 | 2,406,600円 | |

保証料の有無・金額

新しい借入先での保証料も、比較ポイントの一つです。

保証機関は、ローン契約者が返済不能となり、団信が適用される状況でもない場合、金融機関に対して負債額を立て替え、契約者に請求します。

この保証機関に対してローン契約者が支払うのが保証料ですが、この保証料なしで住宅ローンを借りられる金融機関が増えているため、そのような借入であれば、費用を削減できます。

事務手続きに伴う手数料

事務手続きの手数料も、前述のように借入額3,000万円・定率2.2%の保証料は66万円と、それなりの金額となります。定額型でも数十万円と、相応の金額を設定しているケースが多いです。

この手数料を数万円台で設定している金融機関もあるため、チェックしてみましょう。

団体信用生命保険や疾病保障などの付帯サービス

団信も前述のように、借り換え先選びのチェックポイントになりうるくらいさまざまなサービスが登場しています。「がん団信」のほか、一定の介護認定で残債が免除される「介護保障付団信」なども注目株です。

「安心」を目的に借り換えをする場合、金利を年0.1%上乗せすることでがん団信に加入できるというサービスを準備している金融機関もあります。

繰上返済時の手数料

繰上返済時の手数料は、新しい借入先で返済に余裕が出て、繰上返済したいとなった場合に関係する要素です。

繰上返済は、利息分の支払いが少なくて済み、完済が早くなりますが、手数料がかかる場合も。繰上返済手数料が無料の金融機関を選ぶとお得でしょう。

手続きに必要な時間や労力

借り換えは、もう一回住宅ローン審査を通すのと同様の手順を必要とします。最初の借入で提出したような書類を再度準備したり確認したりすることが生じるでしょう。これにより、案外手間や時間を消費するものです。

最近ではインターネットを活用して、仮審査などのスピードアップが可能になっている金融機関もあります。

電子契約の手続きによって、収入印紙が不要になるなどのメリットもあるため、確認してみましょう。

相談できる窓口・サポート体制

借り換え手続きの際には、不明点や、選択に迷うことも生じます。最初の借入先には聞きづらい点もあり、借入先にしっかりしたサポートを望みたいところです。

手続きはネット上で簡潔に済ませながら、電話相談の窓口も利用可能かどうかは、確認しておくことをおすすめします。

住宅ローンの借り換えのベストなタイミングは?

この項では、住宅ローンのベストな借り換えタイミングを考える材料として、下記の要素についてご説明します。

- ● 固定金利特約期間が満了する時期

- ● 変動金利で返済額を見直すべきタイミング

- ● 転職を予定・検討している時期

- ● 上記のタイミングに加えて、健康状態が良好な時期

固定金利特約期間が満了する時期

固定金利期間選択型の住宅ローンで、固定金利の特約期間が終了するタイミングは、借り換えを検討するのに適しているでしょう。

変動金利に移行するタイミングで、金利が高めになる商品も多いため、とくにそのような場合は、検討する価値は高くなります。

この際に、あまりに利上げ傾向が強い場合は、固定金利の商品を検討することも、可能性としてはあるかもしれません。

変動金利で返済額を見直すべきタイミング

変動金利は、固定金利に比べてまだまだ低利が続いており、8割前後の人が変動金利を選択する状況です。

しかし、変動金利の利上げも、どのタイミングの金融政策決定会合でアナウンスされてもおかしくない状況が続いています。

変動金利は半年に1度金利の改定がされて、多くの金融機関では5年に1回返済額が変更されるルールであることが多いです。

返済額が変更されるタイミングで金利部分の支払いが大きく増え、毎月の返済負担が増える可能性もあるといえます。

具体的な方向性が見えない状況が続いていますが、利上げの動向は常にチェックし続けることが必要でしょう。

転職を予定・検討している時期

転職や独立を検討している場合は、実行に移す前に住宅ローンの借り換えを進めましょう。

転職や独立後の年収のほうがかなりアップするとしても、勤続年数がゼロにリセットされてしまいます。現在の職場の勤務状況がどれだけ安定しているかも、審査の大切な指針となっているのです。

フリーランスや自営業への転身も、審査を難しくする要因なので、会社勤めのうちに借り換えを行うことをおすすめします。

上記のタイミングに加えて、健康状態が良好な時期

前述のように、最初の借入から年数が経過しているため、健康状態が悪くなっていると、団信の審査に通らないということもありえます。血圧や血液検査の状況、成人病の既往歴などは、人によっては数年かけて改善が必要となることも。

団信なしのフラット35という選択肢もありますが、金利を下げるのは難しいかもしれません。

健康状態には気を遣い、良い状態で借り換えの申し込みを迎えるよう意識しましょう。

また、住宅ローン以外の借入状況や携帯電話などの支払いの遅れ、カードローンの利用なども、審査に影響します。気になる方は信用情報機関に開示請求して、金融事故の有無などを確認しておいても良いでしょう。

住宅ローンの借り換えで得をするタイミングとは

続いてこの項では、現在の借入状況がどんな状況=タイミングであれば、借り換えで得ができるかというご説明をします。

借り換え前後の金利差が年1%以上ある場合

本記事の冒頭でご説明したように、新しく借り換えた際の金利差が1%ある場合は、かなりの総返済額削減が期待できます。

たとえばこのタイミングで繰上返済を考えていた場合でも、その予算を頭金にして借り換えることで、金利を下げられたほうがお得になる場合も。とくに、2020年10月以前に借入を起こしたローンを返済中の方は、金利が下がっているため、借り換えのメリットが大きい可能性があります。

ローン残高が1,000万円以上あり、かつ返済期間が10年以上残っている場合

住宅ローンの残高がたくさんあるほど、金利差の影響が大きくなり、メリットにつながる可能性が高くなります。

一般的に住宅ローンの残高が1,000万円以上あって、かつ返済期間が10年以上残っているケースが、借り換えメリットが生じやすい目安です。

ただし、この条件を満たしているのに借り換えのメリットがあまりないケースも考えられます。諸費用などが高い、金利がさほど下げられない、団信変更のメリットもない場合などです。

事前にしっかりシミュレーションを行いましょう。

借り換えのシミュレーション

ここまでご紹介したシミュレーション例の表のように、ローン残高と金利幅が一定以上あれば、借り換えの返済額圧縮メリットは数百万から1,000万円と、かなりの金額となります。この金額の目安は、ネット上で知ることが可能です。

以下は残高によるメリットの違いを比較したものです。(条件:ボーナス払いなし・元利均等返済・金利を2%から1%へ下げた場合。三井住友銀行の試算より)

残高2,000万円の場合(残存返済期間20年)

| 項目 | 借り換え前 | 借り換え後 | 差額 |

|---|---|---|---|

| 総返済額 | 24,282,240円 | ※22,734,720円 | 1,547,520円 |

| 毎月の返済額 | 101,176円 | 91,978円 | 9,198円 |

| 年間の返済額 | 1,214,112円 | 1,103,736円 | 110,376円 |

※借り換えの際の諸費用660,000円を含む

残高3,000万円の場合(残存返済期間10年)

| 項目 | 借り換え前 | 借り換え後 | 差額 |

|---|---|---|---|

| 総返済額 | 33,124,800円 | ※32,457,440円 | 667,360円 |

| 毎月の返済額 | 276,040円 | 262,812円 | 13,228円 |

| 年間の返済額 | 3,312,480円 | 3,153,744円 | 158,736円 |

※借り換えの際の諸費用920,000円を含む

住宅ローンの借り換え商品を提供している金融機関では、公式Webサイト上で「住宅ローンの借り換え効果」が確認できるシミュレーションツールを公開しています。

シミュレーションツール上で、以下のような項目を入力することで、借り換え後における総返済額・毎月の返済額・借り換え時に必要な諸経費額の目安を確認してください。

- ● 現在の借入残高

- ● 毎月の返済額

- ● 現在のボーナス返済の有無(ある場合は返済額)

- ● 現時点の最終返済年月

- ● 借り換え後の借入希望金額

- ● 希望する借入期間

- ● 希望する金利タイプ

ご参考:

住宅ローン 借り換えメリットシミュレーション|SBI新生銀行

借り換えシミュレーション|モゲチェック

住宅ローンの借り換え時の注意点

住宅ローンを借り換える際の注意点で大切なのは、以下の2つでしょう。この項ではその詳細について解説します。

- ● タイミングが遅れると得られるメリットが小さくなる

- ● 場合によっては、費用が回収できずマイナスになる可能性がある

タイミングが遅れると得られるメリットが小さくなる

借り換えの検討をするタイミングが遅くなると、それだけ残債が減り、返済可能な期間も短くなっていきます。性急な言い方をすれば、高い利息を払う期間が長くなるともいえるでしょう。

検討が長引くと、借り換えメリットが小さくなることが懸念されます。

場合によっては、費用が回収できずマイナスになる可能性がある

残高が少ない場合にあるケースでは、借り換えによってかかる諸費用が、総返済額の圧縮を超えられず、「そのまま返し続けていたほうがお得ですよ」と借り換え先の金融機関からいわれることがあります。

諸費用については、数万円台という安い条件を設定している金融機関もあるため、ある程度の利下げが見込めるようなら、そのような視点で探してみることは可能でしょう。

まとめ

住宅ローン借り換えのおすすめな選び方とはどのようなものか、比較するポイントやおすすめなタイミング、注意点をご紹介しました。

これから最初の借入を起こすという方も、家計を改善する有効な手段として、今後における借り換えや繰上返済という視点は、ぜひ持ち続けていただきたいと思います。

その理由は、利上げの可能性が先行き不透明であることと、金融機関の競争から、さまざまな新商品が出ていることです。

借り換えに際しては、最初のローンの返済がある程度の期間行われていることが条件とされていることも多いため、そのような点も意識しながら借り換えのチャンスをうかがってみてください。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする