2026.03.30

40年住宅ローンのメリットは?後悔しないために知っておきたいデメリットを解説

住宅価格の高騰や不景気を背景に、ローンの返済期間の延長が進んでいます。月の返済負担が減る40年住宅ローンはありがたい存在ですが、後悔するような点はないのでしょうか。

本記事では、40年住宅ローンのメリットは何か、後悔しないために知っておきたいデメリットも含めて解説します。

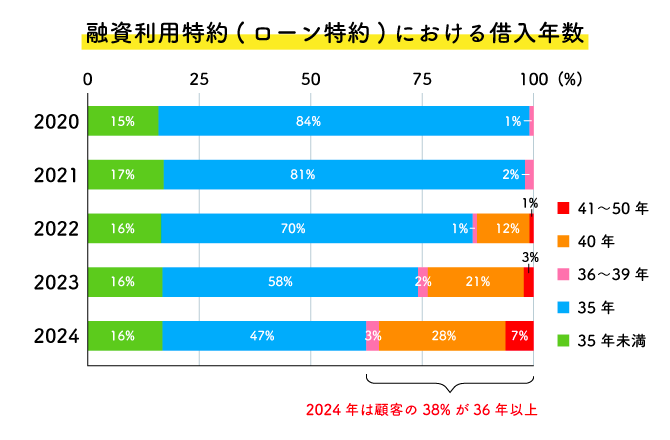

下図のように、これまで一般的だった35年を超える返済期間の借入が全体に対して占める比率は年々増えており、2024年では38%にまで増加しました。(オープンハウスグループ統計)

INDEX

40年の住宅ローンを組むメリットは?

家づくりのための資材・人件費の高騰からくる住宅の高騰に加え、物価高や賃金頭打ちの影響で、住宅ローン支払いが家計負担となってきています。その点で、月の支払い負担が軽い40年の住宅ローンの普及は、もっともであるといえるでしょう。

①理想の住まい選びができる

長期の返済が可能になることは、ただ月の支払い負担が少なくなるだけではありません。借入可能額が増やせることで、妥協することなく理想に近い住まいを手に入れるチャンスができたとも考えられるのです。

月の返済額を12万円とした場合、35年を40年に延長すると、増やせる予算は720万円となります。(金利含む)将来のライフスタイルや相続のことも視野に、長期優良住宅を建てる方向で予算を使うのも、有意義ではないでしょうか。

②返済の調整がしやすい

月の支払いが少ない分、繰り上げ返済に備えておくのが、長期返済のもっとも賢明な利用方法です。

定期的に貯めたお金や、収入や家計負担の増減に合わせてできた余裕で繰り上げ返済を行ったり、返済プランを変更して月の支払額を増やしたりしましょう。早く支払いが終わるほか、早期返済によって金利分の支払いを減らすことにもつながります。

ただし、繰り上げ返済や返済プラン変更の際には、金融機関に支払う手数料がかかる点と、返済の残存期間が少ない場合は金利分圧縮のメリットが少ない点は意識しておきましょう。

③月々の返済額を抑えることができる

何よりも、毎月の支払いが少ない40年ローンは、生活の余裕に長期間寄与してくれる点が見逃せません。

6,000万円の借入で、フラット50とフラット35を比較してみましょう。フラット35の35年返済に比べて、フラット50の40年返済は金利設定が0.1%高いにもかかわらず、月の支払額が13,966円安くなります。

この差は1年で167,592円=10年で167万円以上となるわけです。

40年の住宅ローンを組むデメリットは?

返済期間を延ばすことによるもっとも大きなデメリットは、総返済額の増加です。延長期間分の金利がかかるため、それだけ増額となります。以下の表をご確認ください。

返済期間による総返済額の差:

(金利2.00%・借入金額4,000万円・ボーナス払いなし・元利均等返済の場合)

| 返済期間 | 返済月額 | 総返済額 |

|---|---|---|

| 35年 | 132,505円 | 55,652,100円 |

| 40年 | 121,130円 | 58,142,400円 |

| 50年 | 105,516円 | 63,309,600円 |

このように、35年から5年の延長で約250万円の増額、15年の延長で約766万円の増額となることがわかります。

そして、長期返済のリスクとして考えるべきなのは、仕事をリタイアしたあとにも支払いを継続していくための、財源の確保が必要な点です。

まず借入時の年齢によっては、融資が難しい、減額されるなどの対応がなされるでしょう。

また、融資を受けたとして、かりに繰り上げ返済などを行わずに何らかの形でローンの債務が残り、70歳を過ぎた場合、返済を続ける自宅に住まず、返済だけを続ける可能性がでてきます。

現在老人ホームは、79歳以下の入居が11.1%を占める状況です。(国の特定施設のデータ。令和6年度・高齢者向け住まいにおける運営形態の多様化に関する実態調査研究事業報告書)

高齢になるとおもわぬ心身の不調で、「生涯現役」が果たせないケースもでてきます。将来の家族の安心のためにも、長期返済で月の返済負担が軽いことを利用して、早期返済のための対策を進めましょう。

40年の住宅ローンを選ぶ際の注意点

40年の住宅ローンを、普及の現状に合わせてうまく選ぶには、どのようにすればいいのでしょうか。

①金利変動のリスクがある

前項のシミュレーションは利上げがなかった前提ですが、利上げが行われればその分総返済額は増えます。返済期間が長いほど、利上げの影響を受けるリスクも高くなるでしょう。

近年は利上げ傾向が進んでおり、変動金利では現在0.6~0.7%程度が主流の利率が、将来的に2~3%に上昇することも考えられます。その影響で、月の返済額が数万円単位で増加する可能性も。

これに備えるためには、金利への理解が必要です。住宅ローンの金利は、金利設定期間によって固定金利・変動金利・固定期間選択型の3タイプに、金利の返済比率によって元利均等返済・元金均等返済の2タイプに分けられます。

有利な返済のポイントとなるのは「いかに早く返し終われるか」「いかに総額を圧縮できるか」の2つです。上記の金利のタイプに合わせて、「ゆっくり返す期間」と「早く多く返す期間」のメリハリを考えるとよいでしょう。

たとえば、月の返済額に占める金利の割合が多いうちに多めに返したり、金利の残存率が高いうちに繰り上げ返済を行ったりなどです。

将来のライフプランとの兼ね合いを考えながら、FPなどの専門家に相談してプランを立ててみましょう。

②取り扱う金融機関が限られている

40年などの長期ローンは今後増えてくると考えられますが、現在はフラット50をはじめ、取り扱い金融機関の数が多くはありません。したがって商品の選択肢も現状は限られてくることになります。扱いエリアや申し込み条件が合わないケースもあるでしょう。

最適と考えられる商品が見つからない場合、夫婦の収入合算・ペアローンによる短期返済や二世帯住宅、親子リレーによる長期返済など、柔軟な作戦変更も考えられます。

住まいに関するご相談はハウジングステージへ

首都圏に多数の住宅展示場を展開するハウジングステージは、新築・建て替え・リフォームなどだけではなく、戸建て住宅についてのさまざまなお悩み・ご要望にお応えします。

各会場で随時あるいはイベントとして、ローンシミュレーション相談会やFP相談会を含む、お悩み相談を行っています。

まとめ

40年住宅ローンのメリットは何か、後悔しないために知っておきたいデメリットも含めて解説しました。

時代の流れに合わせて登場したといえる40年住宅ローンですが、返済後期である老後の資金繰りが一つのハードルとなります。

総返済額を抑えるためにも、余裕がでてからの返済プランの変更や、繰り上げ返済を計画的に行えれば安心でしょう。専用口座を設けて、柔軟な返済のための資金をプールすることをおすすめします。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする