2026.06.12

親子ペアローンとは?リレーローンとの違いや、メリット・デメリットを徹底解説

建築費や人件費、金利などの高騰が進む中、新居の予算を親子共同で負担する方法に注目が集まっています。

資金的な余裕では、いいことだけのような親子ペアローン・リレーローンです。しかし融資や税制など制度上でのデメリットを把握しておく必要があるほか、どちらのローンも親子同居前提である点は、事前に理解しておく必要があるでしょう。

本記事では、親子ペアローンとはどのようなものか、リレーローンとの違いや、メリット・デメリットを解説します。新居取得に向けた資金計画の参考にしてください。

INDEX

親子ペアローンとは何?

親子ペアローンは、親子が共同で借入を起こしながら、2つのローンを同時に返済していく方法です。

この項では、2つのローンを組むことによるメリット・デメリットを中心にご説明します。

親子ペアローンの仕組みと特徴

親子ペアローンは、親と子がそれぞれ独立した住宅ローン契約を結び、1つの住宅の返済を進める形式です。

共働きの夫婦でもよく行われる契約ですが、返済者両者それぞれに設定した借入額の比率に合わせて、住宅の名義についての持ち分を決めます。

そして、契約者それぞれが自分の持ち分を住居として利用する前提の住宅ローンとして、融資が下りるのです。

両者が債務者かつ、もう一方の債務に対する連帯保証人または連帯債務者として契約する方法が一般的でしょう。

ローン契約は2本になり、契約手数料や諸費用が2倍かかる反面、団体信用生命保険(団信)・住宅ローン控除はそれぞれの契約で個別に利用できるため、その点はメリットです。

親子ペアローンの利用シーン

親子で組むペアローンは、以下のようなシーンで利用が検討されます。

- ● 親が高齢のために返済期間を長く取れない場合、子が伴走者・後継者となることで長期のローンを組む。(実家の建て替えなど)

- ● 子の収入が十分でなく、単独では借入額が予算に達しない場合、親の収入を合算して借入可能額を増やす。(親の同居)

- ● 二世帯住宅をつくる際に、親子が共同で資金を調達する。

親子ペアローンを選択肢にすることで、将来同居を考えている親子は資金計画を立てやすくなるでしょう。

親子ペアローンとリレーローンの違いを比較

親子リレーローンの仕組みと特徴

親子リレーローンの場合、当初は親が主債務者となって返済を開始し、子が連帯保証人・後継者として契約者となります。

子が債務を引き継ぐ前提であるため、親の年齢や返済期間における不利な要素は、カバーすることが可能です。

契約するローンは親子合わせて1本のみとなります。団体信用生命保険については、子のみが加入するケースが多いですが、双方加入できた場合、親の死亡で親の債務は清算可能です。

ローンは1本でも、住宅ローン控除に関しては、不動産の持ち分割合に応じてそれぞれが適用を受けることができます。

親子ペアローンとリレーローンの違いとは?

親子ペアローンと親子リレーローンにおける最大の違いは、以下といえるでしょう。

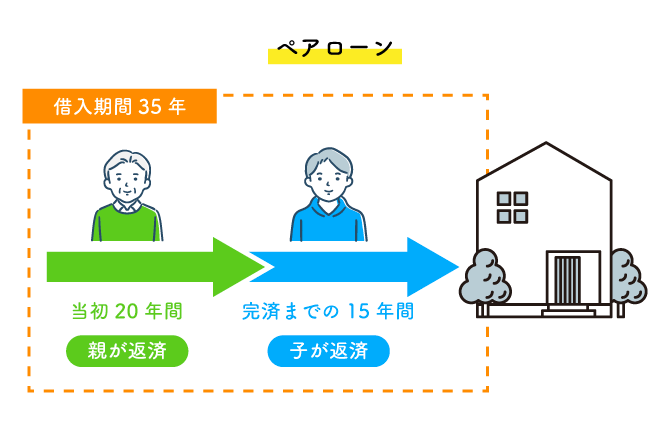

- ● 親子ペアローン:2人が同時に返済する。2つのローンを組む。

- ● 親子リレーローン:1人ずつ順番に返済する。組むローンは1つ。

ペアローンは2人が同時に返済するため、返済が進むのが早く、総支払額を抑えやすいといえますが、家族単位での生活資金の余裕には、注意が必要です。

2つのローンを組むことで、手数料は2つ分かかりますが、団信は健康状態に問題がなければ2人とも確実に加入できるため、より安心といえるでしょう。

親子リレーローンでは、1契約のローンであることから、親が団信に加入できない可能性があります。

反面銀行など金融機関に支払う手数料が安く済み、生活資金にも余裕がつくりやすいです。

住宅ローン控除は、前述のようにどちらのタイプのローンも、返済期間中は親子ともに適用されます。

親子ペアローンの3つのメリット

借入可能額が増える可能性がある

親子ペアローンの場合、2人の収入を合算して審査にかけるため、リレーローンの連帯保証よりも属性が強くなり、借入の総額が増やせる可能性が高いでしょう。

借入額が増えることで、建築コスト高に対応しやすくなるほか、完全分離型の二世帯住宅など長期にわたって気兼ねなく使える家づくりの可能性が広がると考えられます。

親が高齢でもローンが組めるため検討しやすい

親世帯が主体になって実家の建て替えを考えたけれども、親は年齢的に長期の融資を受けることが難しく、自己資金を入れても資金不足になってしまうとします。

住宅ローンの審査上、契約者の年齢・返済期間は大切な要素で、通常は開始時65歳未満・完済時80歳未満であるかどうかが問われるでしょう。

そこで親子ペアローンが組めれば、高齢の親でも実家の建て替えができるようになるのです。

子どもの側も、以下のようなニーズがあれば、親子ペアローンは良い計画となります。

- ● 実家の街に住み続けたい

- ● 同居や二世帯は気を使う面もあるが、見守りできて安心

- ● 少なめの資金で住まいがつくれる

逆に子ども世帯の属性=年収や勤続実績にやや不足がある場合でも、親の返済がそれを補ってくれる場合があるでしょう。

親子それぞれが住宅ローンの控除を受けることができる

住宅ローン控除は、基本的に残債の年末残高に対する0.7%が13年にわたって所得税・住民税から控除される制度です。

借入額にもよりますが、13年間で200〜400万円というお金が控除され、手元に残すことができます。

この控除が2人分受けられるというのは、単独で住宅ローンを組むのとは大きな違いです。

ただし、現在の制度では、省エネ基準を満たす住宅でなければ住宅ローン控除適用にはならないため、念頭に置きましょう。

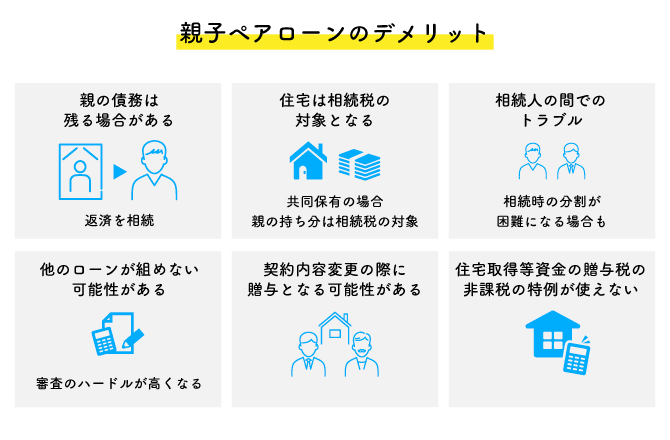

親子ペアローンの3つのデメリット

親子両方に返済があるため支援を得づらい

前述のように、親子双方が返済しているということは、それぞれ経済的な余裕がやや減ってしまい、支援がしづらい・得づらいことになるでしょう。

たとえばどちらかの返済が滞ることがあっても、双方が返済をしていることから、援助するだけの余裕がないことも考えられます。

親子ペアローンの早期返済効果は、総返済額でリレーローンに比べて数百万円単位の差になることもあるでしょう。しかし、住宅ローンはほかの借入に比べて金利を抑えられた融資です。

資金的な協力体制を意識しておきたい場合は、早期返済よりも手元の資金や生活費を優先して、親子リレーローンを検討するのも良いでしょう。

相続時のトラブルの可能性

ほかの相続人に相談なく、親子ペアローンで住宅ローンを組んでしまうと、相続時に確実にトラブルとなるでしょう。

実家などの不動産は、金額が大きく相続資産として相応のウエイトを占めます。

その土地を自分の持ち分のような形とすることがまず問題です。(実家であれば子どもが支払っているのは建物の持ち分だけ)

さらに相続が開始したときに、「親の持ち分はどのように分割するの?」という点も問題となります。

こういった点をあらかじめ考えて、実家の分割協議対象分を「いくら」と定め、お金で清算したり、同居の子どもの取り分を減らしたりするという方針の話し合いをしておきましょう。

直系尊属から住宅取得等資金の贈与を受けた場合の非課税贈与を利用する場合にも、このような事前の話し合いが必要です。

契約の変更や借り換えがしづらい

親子ペアローンの場合は、ローンの契約内容を変更しづらい面が出てきます。

1物件に対する返済を行っているため、基本的にローン契約者の名義変更、保証人の変更は困難です。双方の合意を必要とする項目で、意見が一致しないことも考えられます。

また、事情ができて別居を希望することになった場合、金融機関への相談が欠かせません。契約者の両方が物件に居住していることが、ローン契約の前提であるためです。

なお、1世帯につき1つの契約となる住宅ローンは、契約中に別の住宅ローンを組むこともできません。

親子ペアローンの審査と契約の際の注意点

親子ペアローンの審査項目とは

親子ペアローンの審査は、親子それぞれについて主に以下が対象となります。

- ● 収入

- ● 勤務先

- ● 勤続年数

- ● 返済負担率

返済負担率は、年収に対する年間の返済額の割合のことです。30〜35%以内が金融機関の目安とされていますが、20~25%に抑えておくのが理想的とされています。

ペアローンでは年間の返済額を親子でシェアすることで1人あたりの返済額を大幅に減らせ、返済負担率を下げることが可能です。

親の年齢が高い=返済期間が短いことや、子の勤続年数が短いなどの場合、審査に影響するのを回避するため、以下を追加資料として提出してみましょう。

- ● 親の定年退職後も収入が見込める証明(個人事業・証券など)

- ● 担保や収入となる資産(賃貸物件など)

- ● 子の前職歴を証明する源泉徴収票

親子ペアローンの契約に必要な書類

親子ペアローンの審査から契約に必要な書類は以下です。

- ● 本人確認書類:免許証や住民票など

- ● 収入や勤続証明書類:源泉徴収票や確定申告など

- ● 物件関連書類:売買契約書や工事請負契約書

- ● 親子関係を証明する謄本類

書類提出は仮審査の際は自己申告か簡易的なもの、本審査でより詳細がわかるものを求められます。親子ペアローンの場合2本の契約を行うため、契約手続きも2回必要です。

| ステップ | 手続きの流れ | 所要日数 |

|---|---|---|

| 1 | 事前審査(収入や返済能力の確認) | 3〜7日 |

| 2 | 本審査(詳細書類の提出・面談) | 1〜2週間 |

| 3 | ローン契約手続き(契約書締結・登記) | 1〜2週間 |

| 4 | 融資実行(決済日=資金振込・物件引き渡し) | 契約後1週間程度 |

親子間での贈与に注意

親子で住宅ローンを利用する場合、要注意なのが各自の持ち分割合と贈与税との関係です。

持ち分割合と返済金額割合が合っていれば贈与とはみなされません。しかし持ち分は子どもが多く、返済割合は親が多いなどの場合、チェックが入る可能性があります。

たとえば二世帯住宅で親の居住エリアより子どものほうが広いからと、床面積で按分するのもNGです。あくまで登記上の持ち分割合と、返済の負担割合が基準となります。

なお、親が返済を全額負担し、贈与の扱いにすることは可能です。

贈与税の基礎控除額年間110万円を12分割し、約91,600円の返済月額にして、その旨の約定を親子間で書面で残しておきましょう。

しかしその場合でも、相続の発生に備えて、相続人の間で事前に情報を共有し、相続になったときの対応を考えておくことが必要です。

親子ペアローンに関するQ&A

親子ペアローンに年齢制限はある?

一般的に返済開始時では65歳以下とされますが、完済時年齢は、健康状態や定年退職後の返済能力によって個別対応、あるいは金融機関ごとの基準に違いがあります。

返済比率は9対1あたりまで設定が可能なので、ペアローンとして相応の期間、相応の金額を返済できるのであれば、融資が通る可能性は高いでしょう。

親が死亡した場合のローンの扱いは?

団体信用生命保険(団信)は、亡くなった人の担当していた返済分を保障するものです。したがって親が亡くなっても、子どもの返済は継続する必要があるのです。

また、商品の内容や、親の健康状態などによっては親が団信に入れないケースも考えられます。この場合、親が亡くなったら子どもが親の分の返済を引き継ぐことになる点、覚えておきましょう。

まとめ

親子ペアローンとはどのようなものか、リレーローンとの違いや、メリット・デメリットを解説しました。

建築費や金利の上昇が続いても、より良い家づくりへのニーズは変わらないため、今後は親子のペアローン・リレーローン契約は増えていくことになると考えられます。

親と子の世代間の考え方における相違は、同居や二世帯居住以前に、家づくりの設計や立地などに対する部分から表面化してくる可能性もあるでしょう。

しかし最新の住宅性能に関しては、子ども世帯が教えてあげることが効果的です。「新しい家はそんなに良くなるのね!」という喜びの言葉を引き出すために、ぜひ皆様ご一緒に、住宅展示場にお越しください。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする