2019.04.25

増税前?増税後? マイホームのお得な買いどきを徹底比較!

ついに2019年10月から消費税が10%に。注文住宅を建てる場合、建物価格には消費税がかかるため増税により負担が増えることになります。

一方、増税負担の軽減策として、住宅ローン減税などの住宅購入者が利用できる制度の中には増税後に有利になるものも。

ということで、今回は具体例も交えながら、消費税増税と各制度の変更が住宅購入にどう影響するのかをまとめてみました!

INDEX

消費税の負担はどれくらい変わる?

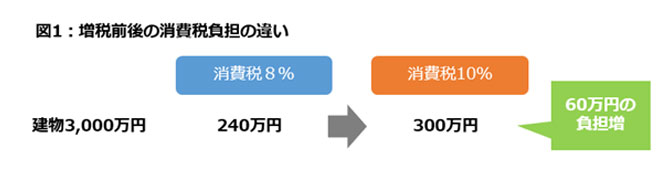

土地の購入には消費税はかかりませんが、建物代金には消費税がかかるため、増税後には消費税の負担が重くなってしまいます。

たとえば、建物価格を3000万円とすると、消費税8%では3000万円×8%=240万円、消費税10%では3000万円×10%=300万円となります。増税により60万円負担が増えることになります。

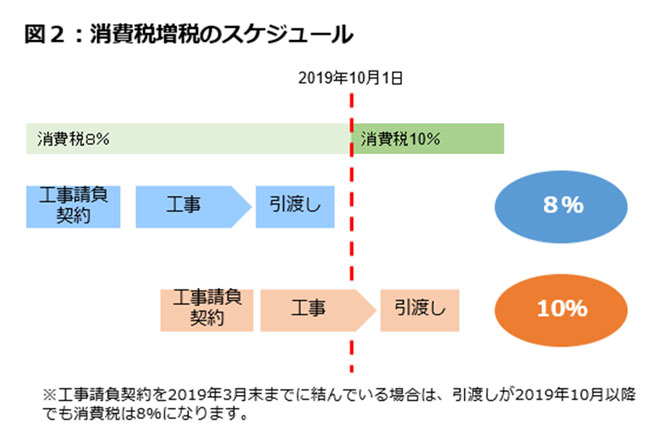

このように消費税10%で住宅を建てる場合、消費税の負担は今よりも重くなってしまいます。もし8%のうちに住宅を建てたいという場合、2019年9月末までに「引渡し」を受けることが必要です。

消費税の負担が重くなる一方、増税負担を軽減するために、住宅ローン減税、すまい給付金、住宅取得などの資金にかかわる贈与税非課税措置については増税後に拡充され、さらに次世代住宅ポイントという制度が新たに作られます。ここからは、各制度について説明していきます。

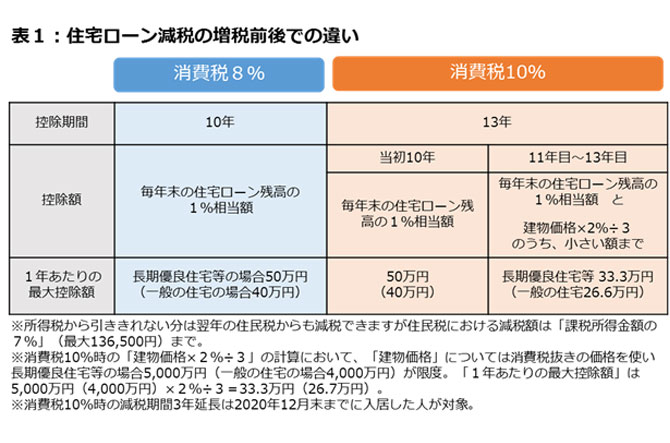

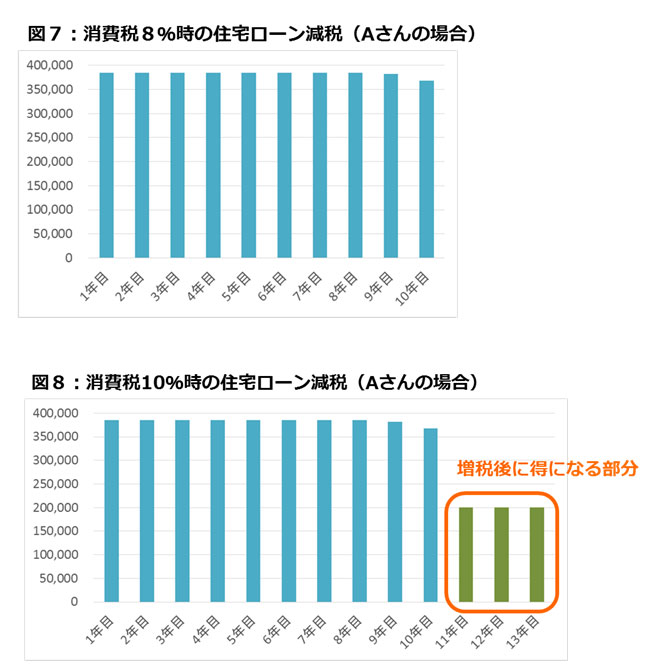

住宅ローン減税の控除期間が13年に延長

消費税8%で住宅を購入する場合の住宅ローン減税は、住宅ローンの年末残高の1%相当額を10年間、所得税から減税できるというものですが、消費税10%で住宅を購入する場合、控除期間が13年に延びます。

11年目~13年目の控除額は、①住宅ローンの年末残高の1%相当額と、②建物価格×2%÷3のうち、小さい額までとなります。

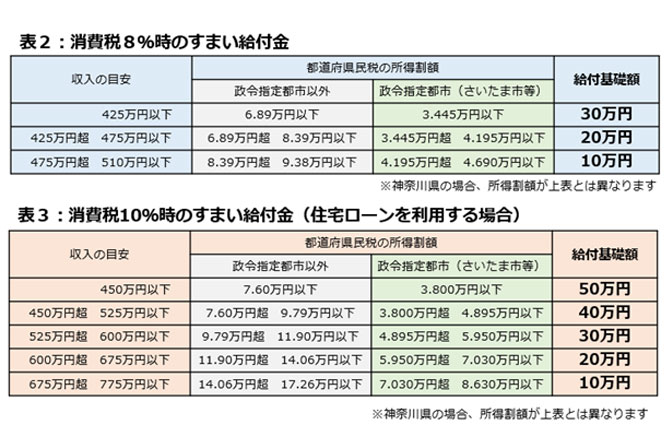

住まい給付金が最大50万円に対象者も拡充

すまい給付金は住宅を購入すると受け取れる給付金ですが、対象者の収入に上限があります。

消費税8%では収入の目安510万円以下の人が、最大30万円の給付金を利用できます。

消費税が10%になると、対象となる収入の目安が775万円まで広がり、給付金も最大50万円となります。なお、実際には表2~4の「都道府県民税の所得割額」がいくらになるかで給付額が決まります。

「収入の目安」は夫婦および中学生以下の子どもが2人のモデル世帯(妻は収入なし)の場合の収入の目安です。

なお、50歳未満の場合、住宅ローンを利用していないとすまい給付金を利用できません。

50歳以上の場合は、住宅ローンを利用せず自己資金のみで購入してもすまい給付金の対象となりますが、年収の目安で650万円が上限となります。

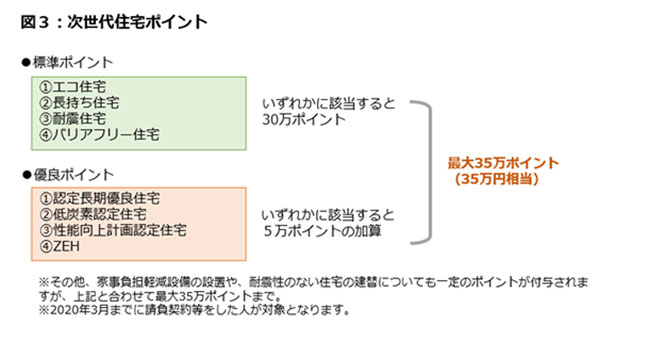

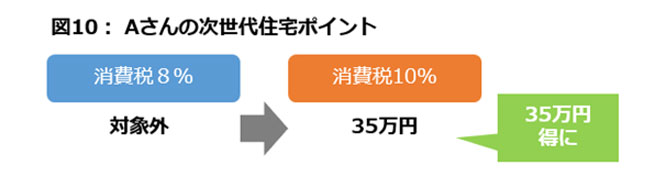

次世代住宅ポイントで最大35万円相当のポイントがもらえる

次世代住宅ポイントは2019年に新しく作られる制度で、消費税10%で住宅を購入する人のみが利用できます。

一定の性能を持つ住宅を購入する場合に最大35万円相当のポイントが付与され、対象商品と交換できます。

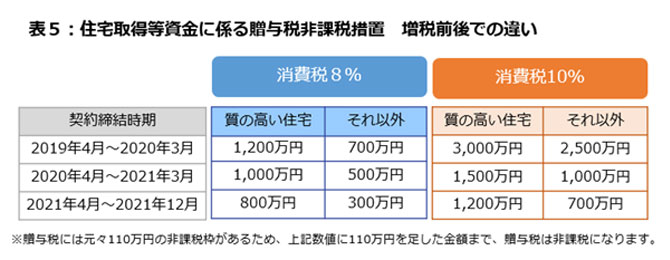

住宅取得資金贈与の非課税枠が拡大

住宅取得等資金にかかわる贈与税非課税措置は、親や祖父母等から住宅購入のためのお金をもらう場合、一定金額まで贈与税がかからないという制度です。

消費税増税後、非課税枠が広がります。事前に親と話し合っておくとよいでしょう。

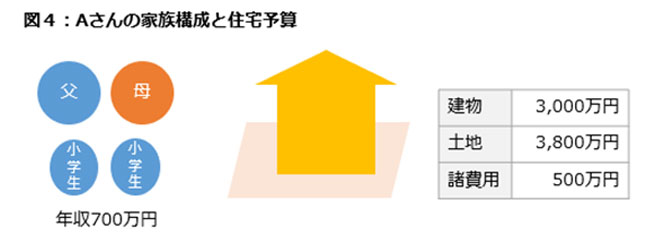

事例で紹介!年収&計画予算からチェック

上で紹介したように、増税により消費税の負担は増えてしまう一方、各制度は増税後に有利になることがわかりました。

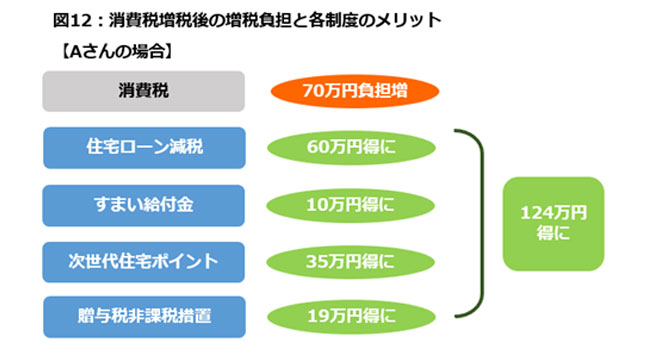

では、増税前後、どちらの方が得になるのでしょうか?ここでは年収700万円のAさんの事例を基に考えていきます。

土地の価格3800万円、建物の価格3000万円、消費税の対象となる諸費用(土地の仲介手数料や金融機関の融資手数料等)が500万円とします。

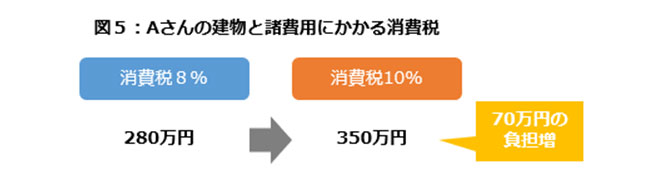

建物3000万円と諸費用500万円にかかる消費税の負担は図5のように70万円増えることになります。

一方、Aさんの住宅ローン減税は減税期間が3年間延長されることで、60万円お得になります。

<住宅ローン減税の仮定>

- ・住宅ローンは5000万円、35年返済、金利は0.625%でずっと変わらない。

- ・年収、所得税・住民税の額は今後変わらない。

- ・途中で繰り上げ返済等は行なわない。

- ※その他さまざまな仮定を置いて試算しています。同じ年収、同じローン金額であっても住宅ローン減税の額は必ずしも同じにならない場合があります。

すまい給付金は年収700万円のAさんの場合、消費税8%では対象外ですが、消費税10%では10万円が受け取れます。

次世代住宅ポイントでは消費税8%の住宅は対象外ですが、10%で購入する場合は35万円相当のポイントが付与されます(建物の条件等は満たしているものとします)。

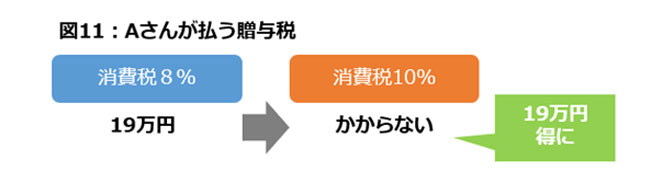

もしAさんが住宅取得等資金にかかわる贈与税非課税措置を利用して1500万円の贈与を受ける場合、贈与税は消費税8%時には19万円になります(相続時精算課税制度は利用しないと仮定します)。

消費税10%では贈与税はかかりません。

つまり、Aさんの場合は図12のように消費税10%で住宅を建てた方が124万円お得に建てられることになります。

住宅を建てるなら10%まで待った方がお得?

消費税8%のうちに住宅を建てるか、10%まで待つべきかで悩む人は多いですが、図12のAさんのように、消費税10%で住宅を建てた方がお得になる人は多いです。

もちろん住宅ローンの金利の状況等その他の要因によって損得が変わる可能性もありますが、消費税の負担が増えるのは嫌だから8%のうちに急いで買わなければ、と焦る必要はないと言えます。

間取りなどのプランをじっくり検討し、資金計画もしっかり考える時間を取った方がよいでしょう。

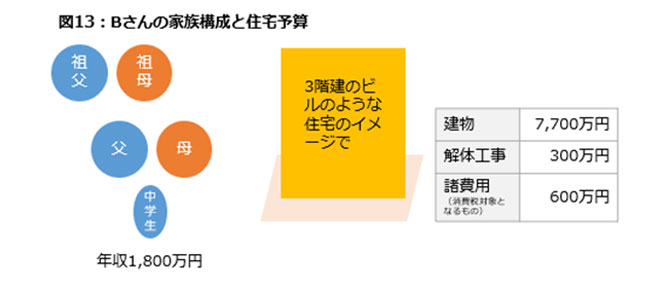

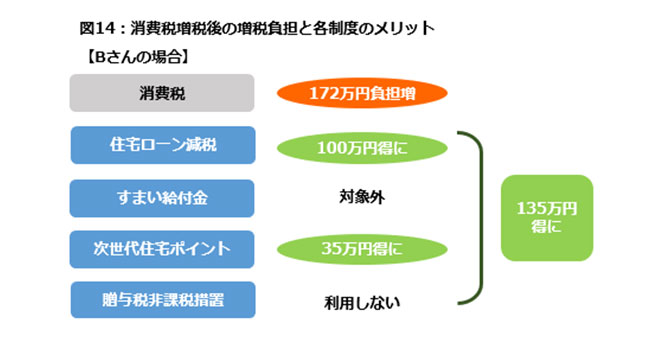

一般的には消費税10%まで待った方がお得になるケースは多いのではないかと思われますが、消費税8%のうちに住宅を建てた方がお得になるのは次のBさんのように、建物価格等が高くなる場合です。

Bさんは実家を解体し、二世帯住宅を建てることを考えています。住宅ローンは7000万円を予定しています。

Bさんの場合、増税後の各制度のプラス分より消費税負担の方が重いので、消費税8%のうちに住宅を建てる方がお得になります。

そのほか、たえば50歳未満の人で自己資金のみで購入する場合は、住宅ローン減税もすまい給付金も利用できないため消費税8%のうちに住宅を建てる方がお得になる可能性が高いでしょう。

また年収が3000万円を超え、住宅ローン減税が使えないような場合にも、消費税8%で購入した方が有利になることが多いと考えられます。

家づくりのスケジュール

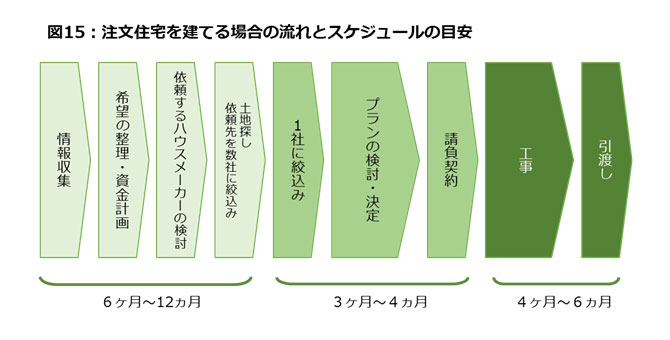

最後に、注文住宅を建てる場合の流れやスケジュールを確認しておきましょう。

おおまかなステップと、スケジュールの目安は次のようになります。

情報収集をして希望の整理をし、資金計画を立て、ハウスメーカーをどこにするか検討し、希望に見合った土地を見つけるまでは6カ月程度はかかると見ておきましょう。

依頼するハウスメーカーを決定して、プランの詳細を詰めて請負契約を結ぶまで3~4カ月はかかると見ておくとよいでしょう。

また、工事を開始し、検査などを終え、引渡しを受けるまで4~6カ月はかかります。

もし消費税8%で住宅を建てたい場合には、図2でも示したように、2019年9月末までに引渡しを受ける必要があり、今から家づくりをスタートさせる場合にはスケジュールは厳しくなることが予想されます。

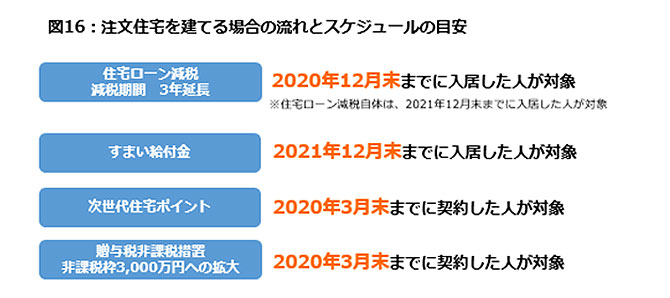

住宅ローン減税などで増税負担を和らげる措置が取られるため、「無理に消費税8%に間に合わせる必要はない」と解説しましたが、今回取り上げた4つの制度には図16のように利用できる期限が定められています。

これらの制度の恩恵を十分に活用したいと考える場合、あまりゆっくりもしていられません。

特に土地探しから始める場合、希望の土地を見つけるまで時間がかかるケースも想定されます。消費税が10%になってから住宅を建てようと思っている人も、今のうちに動き始めたほうがベター。

今回紹介した住宅ローン減税などの詳しい情報や最新情報は住宅展示場で確認してみるとよいでしょう。

住宅展示場では、ライフプランや資金計画、住宅ローンについてのセミナーや相談会も行なわれています。

もちろん、各ハウスメーカーのモデルハウスの見学も情報収集には最適です。家づくりを考えている人は、まずは住宅展示場への訪問からスタートしてみては?

※2019年3月20日時点の情報です。

監修・情報提供

井上 光章

独立系FPとして、住宅購入時の資金計画や住宅ローンのコンサルティング、相続、資産運用のコンサルティングを主な業務として行う。豊富な相談実績を基にした、マイホーム購入時の資金計画や住宅ローンで失敗しない秘訣をお伝えします。

Ⓒ2019 Next Eyes.co.Ltd

この記事はネクスト・アイズ(株)が提供しています。

この記事をシェアする