2026.01.27

家を買うときに何から始めるとよい?知っておきたい流れから抑えるポイントを初心者向けに解説

家づくりをする・理想の住まいを手に入れると決めたものの、どのように進めたらいいか、迷ってしまうこともあるでしょう。また、こうだと決めていることも、メリット・デメリットを比較して考えると、違う答えに行き着くこともあるでしょう。

本記事では、家を買うときに何から始めるとよいか、知っておきたい流れ・ポイントを初心者向けにもわかりやすく解説します。家づくりのスタートラインで、参考にしてください。

INDEX

1.物件種別の選択

家を買うときにまず決めることは、どの種別の住宅にするか決めることです。すでに「これ」と決めている方も、以下の記事を参考に、再考してみてください。

新築か中古か

新築で、とくに注文住宅にすれば、家族の希望をもっとも具体的に叶えられることになります。自分でプランから関わった家は愛着もひとしおでしょう。ただし諸費用を含めて高額の出費となるため、住宅ローンの支払いがどのくらいになるのか、慎重な検討が必要です。

中古住宅の場合、安い価格で入手できるため、家計への圧迫度はかなり低くなるといえます。反面、修繕費が高額になったり、家族の希望に合わせてリフォームしたりすると、費用がかさむことが考えられるでしょう。

戸建てか集合住宅か

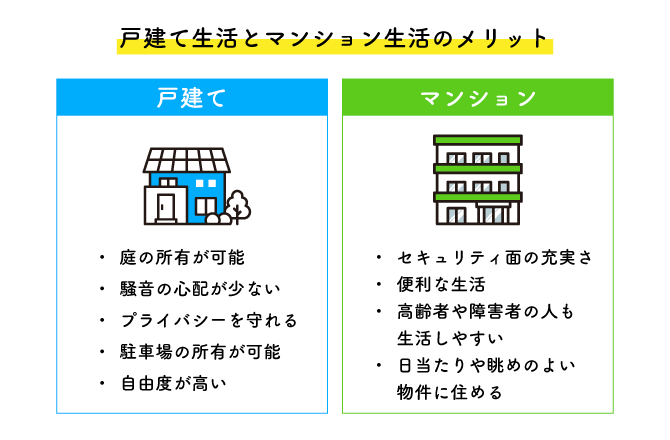

戸建て住宅は独立した建物であるため、近隣の音への気遣いがもっとも少なく、プライバシー度の高い静かな暮らしが望めます。隣戸との距離がある分、ご近所トラブルの影響も比較的穏やかな傾向です。気兼ねなく利用できる専用の庭や駐車場も、魅力となるでしょう。

また、メンテナンスの計画が完全に自由で、集合住宅のような高額な大規模修繕が不要なため、計画的に行いさえすれば、維持費を抑えられます。

対して集合住宅はセキュリティが充実し、耐震性も高いことが多いため長く住んで安心な側面があるでしょう。大規模なマンションは立地=生活の利便性に恵まれている物件が多く、老後も安心です。大部分の物件で階段のないワンフロアである点も、高齢の方には有利といえます。

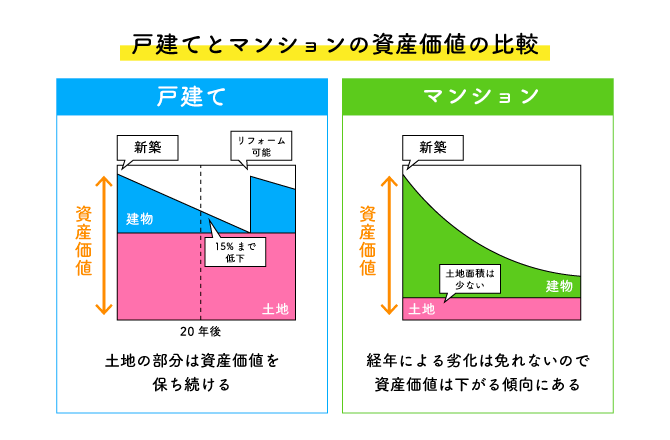

資産価値の変動については、集合住宅は内装のリノベーションなどであまり価値が上下せず、経年に比例することが多いです。

戸建てはリノベーションやリフォームでリセールバリューが高まる傾向にあるほか、元々価格の中で土地の比率が大きいため、価値を維持する部分が大きいという特性があります。

注文住宅と建売住宅の違い

注文住宅と建売住宅の特色は、施主のこだわりを最大限活かせる注文住宅に対して、クオリティを下げずにコストダウンできる建売住宅、といえるでしょう。

注文住宅は、さまざまな下調べから、施主が実現したいと思ったプランや仕様を最大限に活かせるオーダーシステムがメリットです。

省エネや耐震性などの最先端の住宅性能も、注文住宅に反映されることが多く、新しい技術やデザインの流行をいち早く享受できる側面もあります。

建売住宅は、大量発注や製材・工程の合理化で得たコスパを、価格に反映している点が魅力でしょう。完成済みの物件を直接見て、検討できる点もメリットです。「そこまでこだわりはなく、見て気に入ればそれでいい」という方には、よい選択肢となる場合があります。

注文住宅と建売住宅は、ぜひ住宅展示場で両方を見学して、実物の傾向的な違いを確かめてみることがおすすめです。

関連記事:

建売住宅とは?特徴と種類、メリット・デメリットを紹介|住宅展示場のハウジングステージ

賃貸との比較

賃貸住宅は、家にかかる手間や日常的なコストの負担が軽くて済むのが魅力です。引っ越したいと思ったときに自由に住まいを好きな場所に移せるので、そのようなライフスタイルの方や、転勤の可能性がある方にも向いています。

ただし、高齢になってから賃貸物件に引っ越しをしようとすると、審査に通らないケースが多くなるため、要注意です。

また、家賃や駐車場代を負担し続けなければならない点から、生涯コストは持ち家よりも高額となります。

マイホームのメリット

まずマイホームの大きなメリットは、自分の資産になるということです。

ローンの残債が減るにつれ、お金に替えられる資産が安心に変わり、ローンが終わると住居費の負担が大幅に軽減。家に何かあっても土地は残って、そこで生活が可能です。税金を払って固定資産を持つことの価値がそこにあります。

また、生涯コストを賃貸・持ち家で比較すると、持ち家のほうが1,000万円強ほど安いという結果が多いです。

さらに、賃貸との違いとして、間取りや設備の選択が自由となります。家族の希望を反映させた仕様が可能で、一戸建ての場合は外観や外構まで自由にアレンジが可能になるのです。

老後にさしかかってきた際に、バリアフリーや介護のために、必要な改修を行うこともできます。

そのほか、戸建ての場合は隣家との距離や構造の強固さから、お隣に対する騒音の気遣いやストレスが少なく、庭で子どもを遊ばせたり、バーベキューをしたりすることもできるでしょう。

マイホームのデメリット

マイホームは自己所有であるために、税金やメンテナンスの費用はすべて自己負担となります。

また、家は一度買うと簡単には引っ越せず、収入が減ったからと家賃が安い物件へ住み替えられる賃貸と違い、ローンの支払いを簡単に変更することもできません。

転勤になった際も、家族全員で引っ越すと住居費が二重にかかる、住宅ローン控除が使えなくなるなどのデメリットが生じ、赴任期間中貸し出すのが条件的に困難な場合も多いです。

さらに、マンションの場合は管理費・修繕積立・駐車場代などがかかり続けることになります。

2.購入予算を決める

購入予算を決めるうえで中心となる要素は、住宅ローンを「毎月いくらずつ返せて、それを何年続けられるか」です。この項では予算決めを詰めていく方法をご紹介します。

毎月の返済比率の目安がわかる計算式

まず、月にいくらずつ返せるか=返済比率は、以下の計算式で、大まかな目安を掴むことができます。

年収に対する返済比率=(毎月の返済額×12か月)÷年収額×100

この計算式に、月に返せる金額と年収を当てはめ、返済比率が20〜25%に収まっているかが、チェックポイントとなります。例えば、年収400万円で月に7万円の返済を考えた場合、返済比率は21%となり、一応の安全圏です。

ただし、上記はあくまで大まかな目安で、住宅ローン以外の借入状況、子どもの数と年齢などで変わってきます。

そして、月に7万円を何年間返し続けられるかです。一般的な住宅ローンの設定は35年間で、そこから現在の年齢を勘案して、返済可能な年数を割り出すことができます。例えば35歳の方は、定年退職の65歳までの30年間が、一つの目安となるでしょう。

金融機関も、定年後の返済年数を長くとるのは、資産状況や年収によってはリスクが高いと判断するでしょう。

毎月7万円を30年間=70,000×360で、2,520万円。これが総返済額なので、金利が総額でどのくらい付くかがわかれば、それを差し引いたのが借入可能額です。さらに頭金を足したのが総予算となります。

これらの大まかな確認のあとは、FPなどの専門家に詳細を相談・確認することをおすすめします。

関連記事:

住宅ローンの月々の平均返済額はどれくらい?頭金・借入額の平均は?|住宅展示場のハウジングステージ

月々のお支払い目安表

「多く借り入れしたいが、月の返済額は少なくしたい。」誰もがそう考えますが、そのギャップを埋めてくれるのは、低金利を選ぶことと、頭金を多く入れることです。

以下の表は、35年ローンで月額とボーナス加算から、総返済額がいくらにできるかをあらわしています。

※35年ローン・元利均等返済・金利1.4%として計算・諸費用として7.5%を含む。

| ボーナス時の加算額 | ||||

|---|---|---|---|---|

| 毎月の返済額 | 0円 | 5万円 | 10万円 | 15万円 |

| 7万円 | 2,161万円 | 2,417万円 | 2,674万円 | 2,931万円 |

| 8万円 | 2,469万円 | 2,726万円 | 2,983万円 | 3,239万円 |

| 9万円 | 2,778万円 | 3,035万円 | 3,291万円 | 3,548万円 |

| 10万円 | 3,087万円 | 3,343万円 | 3,600万円 | 3,857万円 |

| 11万円 | 3,396万円 | 3,652万円 | 3,909万円 | 4,166万円 |

| 12万円 | 3,704万円 | 3,961万円 | 4,218万円 | 4,474万円 |

| 13万円 | 4,013万円 | 4,270万円 | 4,526万円 | 4,783万円 |

| 14万円 | 4,322万円 | 4,578万円 | 4,835万円 | 5,092万円 |

| 16万円 | 4,630万円 | 4,887万円 | 5,144万円 | 5,401万円 |

| 18万円 | 5,557万円 | 5,813万円 | 6,070万円 | 6,327万円 |

| 20万円 | 6,174万円 | 6,431万円 | 6,687万円 | 6,944万円 |

| 22万円 | 6,792万円 | 7,048万円 | 7,305万円 | 7,562万円 |

| 25万円 | 7,718万円 | 7,974万円 | 8,231万円 | 8,488万円 |

上記を基準にして、各金融機関のシミュレーターなどを利用し、頭金や金利を投影したプランを検討してみてください。

注意点として、「これまで払ってきた家賃分だけローンが払えるだろう」という考え方は当てはめられません。

持ち家の場合、修繕費の積立、固定資産税、都市計画税など、これまでなかった出費があるほか、設備も例えばエアコンが壊れて、これまでは大家さんに修理を依頼していたものも、自己負担です。

また、変動金利の場合利上げによって月の支払額が増える可能性があることも、考えておく必要があります。

3.希望条件から優先順位を決める

予算の制約ができると、すべて希望通りにはいかないのは、どんな家づくりでも同じでしょう。そこで、優先順位を家族で話し合い、大事な点から活かすことで、満足度の高い家づくりになります。

希望条件を考えるための3つのポイント

以下は、希望条件をまとめるうえでの3つのポイントを表にしたものです。

| 項目 | 検討ポイント |

|---|---|

| 土地 |

● 最寄り駅、駅までの徒歩分数 ● 通勤、通学の距離 ● 子育て環境、学校区 ● 実家への距離 |

| 建物 |

● 広さ、間取り、設備 ● 新築一戸建て(建売)か注文住宅か |

| その他 |

● 価格や予算配分 ● 買い物、病院などの施設の利便性 |

建売か注文住宅かの選択肢では、セミオーダー的な商品もあるので、迷っている場合、検討してみましょう。

また、コストや住宅性能に関わる問題として、軸組やツーバイフォーなどの工法、木造・鉄骨・鉄筋コンクリートなどの構造の選択も、どのような家にしたいかを左右する要素です。

4.実際に物件を見に行く

予算や希望条件がある程度決まってきたところからは、実際の家を積極的に見学に行かれることをおすすめします。

住宅展示場やモデルハウス、売り出し現場のイベントなど、いろいろなタイプの住宅を実物で確かめ、気になる物件は気軽にチェックしましょう。

間取りや写真だけではわかりづらかった広さ、日当たり、開放感、建材の質感などへの理解は、生の見学ならではです。質問できるスタッフが同行できるのであれば、建築中の現場を見せてもらうと、技術的な参考になります。

注文住宅派の方は、土地の見学も数をこなしてみるのがおすすめです。気に入った場合は、同じ現場を時間帯や曜日を変えて見ると、周辺環境などさまざまな立体的な情報を得ることができるでしょう。

住宅購入世帯の年齢・予算の平均はどのくらい?

この項では、家を買う際の予算や年齢の平均を、住宅のタイプ別に解説します。

マイホーム取得の平均年齢は?

以下は国土交通省で、住宅の種類別の平均年齢を調べたものです(令和6年)

| 住宅の種類 | 世帯主の取得時平均年齢 |

|---|---|

| 注文住宅 | 40.3歳 |

| 建売住宅 | 37.3歳 |

| 新築マンション | 40.5歳 |

| 中古一戸建て | 41.3歳 |

| 中古マンション | 42.0歳 |

※注文住宅は土地も合わせて取得のケースのみ

比較的リーズナブルな建売住宅は37歳で、初期費用の高額な注文住宅や維持費のかかるマンションは、40歳過ぎの取得が多いと考えられます。

中古物件の平均年齢が高い点は、2軒めの不動産取得である、ローンの返済可能年数が短めであるなどが理由となっているでしょう。

マイホームの平均購入資金は?

住宅の種類別の平均購入資金については、以下のデータがあります(国土交通省・令和6年)

| 住宅の種類 | 平均購入資金 |

|---|---|

| 注文住宅(建物のみ) | 6,188万円 |

| 注文住宅(土地購入含む) | 5,214万円 |

| 建売住宅 | 4,591万円 |

| 新築マンション | 4,679万円 |

| 中古一戸建て | 2,917万円 |

| 中古マンション | 2,919万円 |

分譲マンションは、諸費用のコストはかかるものの、取得費用はリーズナブルな点が、取得費用の高額となる注文住宅との違いです。

立地を選ぶポイントとは?

家づくりの際には、どんな家にするかと同様、立地選びも大切なポイントとなります。この項では、立地を決める際の判断基準をご確認ください。

立地を選ぶときの判断基準

立地選びをする際には、希望条件の項目で出たように、以下の点をあらためて検討することになります。

- ● 通勤通学の利便性、最寄り駅の利便性

- ● 商業施設や近隣施設の利便性

- ● 治安、子育ての環境

- ● 将来的な住環境の変化

- ● 個人的な事情

ご夫婦ともに通勤がある場合、どちらにも利便性のいい路線で、あまり本数が少なくない駅であること、車通勤であれば、渋滞のストレスなく通えるルート上にあるかは大切です。

学校は、通学の安全性などから考えて、小学校までの通学ルート・通いやすさが重視されます。自宅周辺の治安や環境についても、子育て向きかという視点で見てみましょう。

また、買い物や医療機関の利用のしやすさもチェックが必要となります。将来に向けて、夫婦それぞれの実家との距離や、自家用車が利用できなくなったときの生活の便、勾配などの少ないバリアフリーな地勢であることも意識してみましょう。

ここまでは比較的実用的な要素ですが、自然に恵まれた環境や、大好きな景観、趣味に適した環境などを取り入れた立地選びもよいかもしれません。

まとめ

家を買うときに何から始めるとよいか、知っておきたい流れ・ポイントを初心者向けにもわかりやすく解説しました。

物件種別・購入予算・希望の優先順位・立地。この4つがはっきりしてきたら、そこからが出発点といえるでしょう。資料集めや実地見学で情報・知識を集めていきます。憧れを具体化していく過程は、とても楽しいものです。

方向性がうまくまとまらないときは、具体的な物件見学をすることで腑に落ちて、視界が晴れたようになることがよくあります。

家づくりのプランニング、施工会社選びの段階は、ぜひ定期的に最寄りのハウジングステージにお運びください。その都度新しい発見をしていただけるでしょう。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする