2026.04.14

一軒家の購入に必要な年収の目安は?年収倍率や資金計画のポイントを解説

一軒家を購入しようと考えたときに、当初見当がつかないのが「いくらぐらいの家を買えるの?」ではないでしょうか。住まいの仕様や間取りなど、家族の希望に沿って夢は膨らみますが、並行してお金の話も大切です。

そこで本記事では、一軒家の購入に必要な年収の目安はどのくらいか、年収倍率や資金計画のポイントを解説します。年収ごとに購入できる家の予算なども解説しますので、住まいづくりの参考にしてください。

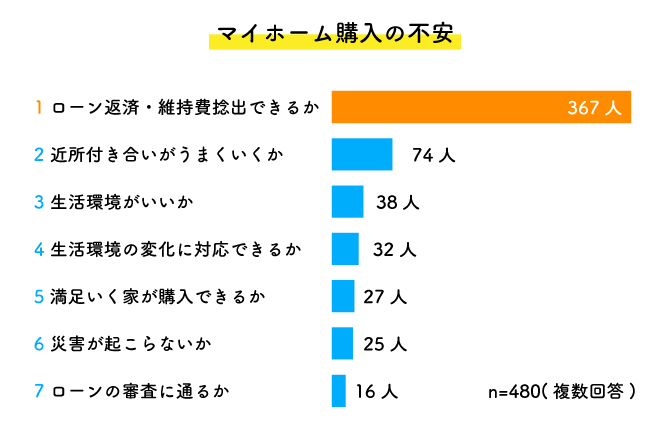

以下は2022年の調査で、マイホーム購入の不安を尋ねたものですが、返済と維持費に関する項目が突出して多く、入居後に対しても不安が大きいことを示しています。

INDEX

一軒家の購入価格の相場はいくら?

一軒家は、技術革新によりエコや快適性などの住宅性能を向上させた新商品が次々と登場しています。国や自治体の補助金で普及が促されているものの、高額化は否めません。

また、資材や人件費の高騰も続いており、値上がりの影響も受け、令和7年の新築着工戸数は74万戸と、3年連続減少が続いている状況です。

一軒家の購入価格の平均=家の購入にいくら必要なのかについて見てみましょう。2024年度の「フラット35」の利用者調査で、所要資金(住宅の建設費と土地の取得費)は以下です。

- ● 「土地付き注文住宅」5,007万円

- ● 「注文住宅」(土地購入なし)3,936万円

- ● 「建売住宅」3,826万円

ただし上記は全国平均値であり、立地や住宅の仕様などによってかなりの開きがあります。

関連記事:

新築一戸建て費用の相場は?内訳や予算別間取り例を紹介|住宅展示場のハウジングステージ

注文住宅の相場は?土地の有無や1000万円、2000万円など予算別で解説|住宅展示場のハウジングステージ

一軒家を購入する際に必要な年収の目安

国土交通省による「住宅市場動向調査」をもとに、注文住宅購入における平均的な年収を見てみましょう。

2024年度のデータによれば、注文住宅を購入した世帯年収は全国平均で907万円となります。(分譲住宅では851万円)

注文住宅購入者のうちもっとも多いのは年収600~800万円の世帯(20.7%)、次いで年収400~600万円の世帯(20.0%)でした。

自己資金は土地を購入した注文住宅新築世帯で 32.2%を占め、平均約3割です。

自己資金の内訳は預貯金や有価証券の売却代金、退職金のほか、税制優遇を利用した生前贈与などが一般的です。

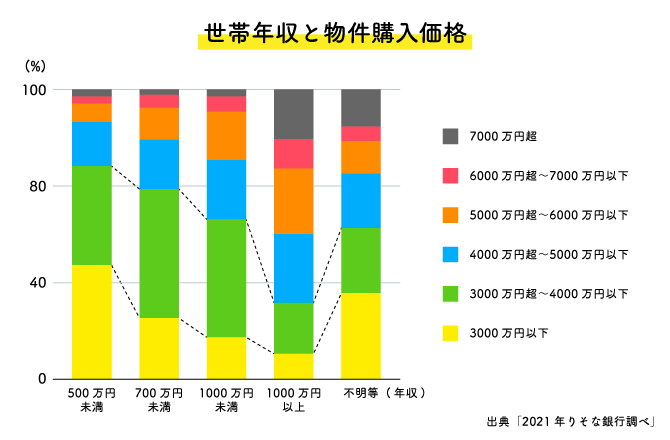

また、2021年とやや以前のデータですが、マンション・中古住宅などの種別も合わせた、年収別の平均的な物件購入価格は以下です。

家を買うときの年収の何倍が目安?

一軒家の購入に必要な年収の目安を検討する際に、「年収倍率」という指標を使います。これは「買値が年収の何倍か」=不動産を購入する価格と、購入する人の世帯年収の比率を表すものです。

一般的には、購入できる住宅価格の目安は年収の5~7倍程度までとされます。つまり当てはめると以下となります。

- ● 年収400万円: 購入価格2,000〜2,800万円

- ● 年収600万円: 購入価格3,000〜4,200万円

- ● 年収800万円: 購入価格4,000〜5,600万円

- ● 年収1,000万円:購入価格5,000〜7,000万円

前述のフラット35の利用者調査で確認してみましょう。注文住宅を購入した世帯は年収倍率が6.9倍、土地付き注文住宅で7.5倍、建売住宅で6.7倍で、平均すると7.03倍となり、やはり年収倍率が約7倍となっている状況です。

一軒家の購入価格と特徴を世帯年収別に紹介

前項では、購入できる住宅価格の目安=年収の5~7倍程度までで年収幅をご覧いただきましたが、前述の土地付き注文住宅における年収倍率の平均値7.5倍に当てはめるとどうなるでしょうか。

| 世帯年収 | 一軒家の購入価格 |

|---|---|

| 300万円 | 2,250万円 |

| 400万円 | 3,000万円 |

| 500万円 | 3,750万円 |

| 600万円 | 4,500万円 |

| 700万円 | 5,250万円 |

| 800万円 | 6,000万円 |

| 900万円 | 6,750万円 |

| 1,000万円 | 7,500万円 |

各家庭の収支状況=借入が多いか・職業の雇用が安定しているかなどで、住宅ローン審査の結果には開きがあります。しかし平均して考えると、世帯年収300万円では購入価格は2,250万円、600万円で4,500万円というのが指標となるようです。

関連記事:

住宅ローンの月々の平均返済額はどれくらい?頭金・借入額の平均は?|住宅展示場のハウジングステージ

年収400万円以下のシミュレーション

以下の項では、世帯年収ごとの予算シミュレーションを解説します。

※各項の表は返済比率25%・35年返済を基準にしており、30%程度まで許容すれば、借入可能額は増額が可能です。

| 年収 | 借入可能額の目安 | 月々返済額 | 購入価格上限の目安 |

|---|---|---|---|

| 400万円 | 2,500万円 | 約7.5万円 | 3,000万円 |

年収400万円までで購入可能な物件の上限は3,000万円で、月の返済は約7.5万円を目安にしましょう。

金利の上昇で返済がきつくなる可能性や、子どもの成長に伴う出費増も意識し、無理のない資金計画がおすすめです。

自己資金約500万円の負担も考慮し、分譲住宅や中古も選択肢となるでしょう。郊外の環境のいい場所に自家用車利用前提の立地を確保し、シンプルな構造の建物を検討します。外構工事などは入居後に進めるのが良いでしょう。

年収400万~600万円のシミュレーション

| 年収 | 借入可能額の目安 | 月々返済額 | 購入価格上限の目安 |

|---|---|---|---|

| 400万円 | 2,500万円 | 約7.5万円 | 3,000万円 |

| 500万円 | 3,000万円 | 約8.5万円 | 3,750万円 |

| 600万円 | 3,500万円 | 約10.5万円 | 4,500万円 |

年収600万円までで購入可能な物件の上限は4,500万円で、月の返済は最大約10.5万円となりますが、金利設定によっては月額をもう少し増やすこととなりそうです。

物件と人件費の高騰で、現在はこの年収帯でも土地付き注文住宅の平均購入価格に届かないという状況ですが、世帯年収400万円以上あれば、資金計画の相談は十分可能性があります。

都心のターミナル駅より40〜60分圏の駅周辺で、なるべく生活の利便性の良い立地を狙い、建物はコストと住宅性能のバランスの取れた木造物件から検討すると、プランが立てやすいです。

年収700万~900万円のシミュレーション

| 年収 | 借入可能額の目安 | 月々返済額 | 購入価格上限の目安 |

|---|---|---|---|

| 700万円 | 4,200万円 | 約11.9万円 | 5,250万円 |

| 800万円 | 4,800万円 | 約13.6万円 | 6,000万円 |

| 900万円 | 5,400万円 | 約15.3万円 | 6,750万円 |

年収900万円までで購入可能な物件の上限は6,750万円で、月の返済は最大約15.3万円となります。年収700万円で自己資金1,050万円の負担は軽くないので、資金計画では生前贈与や資産の再編成などを進めたいところです。

建物にかける予算は3,000〜4,000万円までで、あとは世帯年収と、家族の要望に沿った立地をどこまで望むかで、総予算が決まるでしょう。東京都下でも、駅からバス便とはなりますが、3,000万円台の土地は探索可能です。

年収1,000万円以上のシミュレーション

| 年収 | 借入可能額の目安 | 月々返済額 | 購入価格上限の目安 |

|---|---|---|---|

| 1,000万円 | 6,000万円 | 約17万円 | 7,500万円 |

年収1,000万円で購入可能な物件の上限は7,500万円で、月の返済は最大約17万円となります。建てられる家の選択肢はかなり広がります。

しかし、この世帯年収帯は持ち出しもかなり多額であることが多いため、返済比率などは油断せずに手堅い設定を検討しましょう。

建て替えであれば、都心の立地でも良い家づくりができそうですが、郊外に環境のいい土地を確保し、建物に思い切り家族の理想を投入するのも良いかもしれません。とくにリモートワークや個人事業の方は、検討される価値ありです。

一軒家を購入する際の資金計画のポイント

どのようにして資金計画に臨めば、安心して返済し続けられる借入ができるのでしょうか。ライフイベントを意識しながら、資金計画を検討する方法をご説明します。

返済比率を年収の2割程度に抑える

返済比率(返済負担率)とは、月収からほかの返済など決まった出費を差し引いたもののうちに、月の返済が占める割合を表す数値です。返済比率が低いほど安全な返済といえます。

以下は返済比率ごとの安心度を数値化したものです。

| 返済比率 | 生活への影響 | 安心度 |

|---|---|---|

| 20%以下 | 余裕ある返済で、教育費や老後資金の貯蓄などにも支障が少ない。 | 安心 |

| 20〜25% | 一般的に無理ない返済のレンジ。推奨される水準。 | おすすめ |

| 25〜30% | やや負担が大。収入の減少時に返済が苦しくなるリスクがある。 | 要注意 |

| 30%以上 | 生活を圧迫するリスクが高い。教育費や老後資金が足りなくなる可能性あり。 | 要検討 |

一般的には20%=2割以下の返済比率であれば、将来にわたって大きな問題は起きず、安定した家計が維持できるとされています。

住宅ローン以外にも維持費などのコストも発生する

一軒家の維持費は物件ごとや家族構成などによって開きがありますが、一般的な目安としては平均して年間40〜55万円程度が必要になると考えておきましょう。

一軒家の維持費は「固定費」と「変動費」の2種類に分類されます。固定費には毎年必ず発生する税金や保険料が、変動費には使用量や置かれた状況によって変動する光熱費や修繕費が相当します。

| 費用項目 | 年間費用の目安 | 全体に占める割合 |

|---|---|---|

| 固定資産税(+都市計画税) | 10〜20万円 | 約25〜35% |

| 火災保険・地震保険 | 2〜5万円 | 約5〜10% |

| 修繕・メンテナンス費用 | 10〜20万円 | 約20〜35% |

| 光熱費(電気・ガス・水道) | 15〜25万円 | 約30〜40% |

| その他(庭管理・害虫駆除等) | 3〜10万円 | 約5〜15% |

※YAMADA HOMES調査

税金と保険で全体の約4割、修繕費と光熱費で約6割を占めるのが一般的です。住宅ローンの返済だけではなく、これらの費用が発生することを前提にして、入居後にも余裕を持てる資金計画を立てるようにしましょう。

子どもの教育費など将来かかる費用を想定しておく

将来の収支を意識した返済計画という観点も大切です。

住宅ローンを組む際につい見落としがちなのが、将来的な収入の変動です。昇給・増収していくことを前提に借入の計画を決めてしまうと、期待通りに収入が変化しない場合、返済を含めた生活が厳しくなることも。

資金計画の際は、現在の収入を維持しながら、出費が増えてもやりくりできる状況を想定して計算しましょう。

また、子どもはこれから、あるいは生まれたばかりという人にとってイメージしにくいのが、近い将来の教育費の問題です。

学資保険なども利用しながら、住宅ローンも当初金利に固定期間を設定して当初は貯蓄を多めにつくり、教育費の負担に備えておきましょう。

老後のための資金も家計上の課題となります。必要な時期がもっとも先なので、優先順位を後回しにしがちですが、定年や仕事のリタイアは、誰もが迎える未来です。

また、親や配偶者、自分自身の介護に要する諸費用がかかってくる可能性もあります。公共の制度や助成金だけではまかなえない出費もあるもの。

老後資金についておすすめなのは、生命保険の満期返戻金などのほか、住宅ローンの繰り上げ返済です。リタイア後に返済を続けそうなプランの場合、なおさら効果を発揮するでしょう。

10年前倒しで残債を一括で返すと、金利分の圧縮はそこまで多くはないものの、老後の資金繰りは一気に改善します。繰り上げ返済に向けた貯蓄のシミュレーションをおすすめします。

無理なく返済できる資金計画を立てる

資金計画とは、借入、頭金、共同名義、贈与などをまとめた総称です。ただ毎月の収入だけでなく、幅広い資金の調達方法を工夫するのがおすすめです。

月の収入から無理のない返済を続けるためには、自己資金を多めに投入して、ローンの借入を減らすとともに適用金利も下げ、有利な返済計画を目指しましょう。

また、共働きの場合ペアローンや共同名義で控除枠を増やす、返済不能リスクを下げるなどの工夫をすることもできます。

ほかにも親や子の世帯と協力して二世帯住宅・生前贈与・リレーローンなど、負担を減らして無理なく返済のできる資金計画を検討しましょう。

さらに、以下の点を再度確認しておけば安心です。

- ● 返済比率は可能な限り額面年収の25%以内、手取り年収で計算する

- ● 諸費用として物件価格の5〜10%を別途現金で利用できるように準備する

- ● 頭金を除いた状態で、6か月分以上の生活費を貯蓄としてとっておく

- ● 教育費がピークとなる時期を確認し、返済との重複をシミュレーションしておく

- ● 共働きの場合に、片方の収入だけでも返済が続けられるか確認しておく

住まいに関するご相談はハウジングステージへ

住まいの資金計画で、こんなお悩みはありませんか?

- ● 家づくりにかかる費用や補助金制度は?

- ● 住宅ローンはどれくらい借り入れができる?

- ● 今は共働きだけど将来はわからないから家の購入が不安 etc.

ご要望の条件に沿った建築費用、 住宅ローンのタイプ、最新の補助金制度など、 家づくりのお金にまつわるお悩みにお答え・解決方法をご提案いたします。

まとめ

一軒家の購入に必要な年収の目安はどのくらいか、年収倍率や資金計画のポイントを解説しました。

住宅購入のコストは、各種要因によって上がっているのは事実です。しかし世帯年収200万円台で家が買えないということはなく、「年収が足りない」など悩みすぎることはありません。

きついのはほかの住宅購入希望者の方も一様に同じで、皆さんが知恵を絞っています。

また、この状況下で建築会社・不動産会社・金融機関も「なんとかいい家を売りたい」「満足のいく取引を増やしたい」と考えているのです。

さらに国や自治体も、住宅政策で皆さんのあと押しをする体制にあります。

「きっといい方法があるはず」「きっと満足のいく家づくりができる」と思い定めて、建築プラン・資金計画に向かいましょう。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする