2024.11.19

【2025年版】家を買うタイミングはいつ?年齢・年収から考える最適な購入時期

最終更新日:2025/09/17

家は大きな買い物であり、何を基準にして買い時を決めれば良いか、迷ってしまうでしょう。家を買うタイミングは人によってさまざまですが、年収、年齢、経済的な準備やライフステージなど、節目や目標となっている事柄には一定の傾向はあります。

そこで本記事では、家はいつ買うのか、年齢や収入などから考える最適な購入タイミングを解説します。いつ買おうか検討中の方は、ぜひ参考にしてください。

INDEX

家はいつ買う?データで見る購入を検討するタイミングとは

マイホームの需要は、年齢にしたがって増していき、年収にしたがって現実性が高まっていきます。この項ではまず、年齢と年収のデータに基づいた購入タイミングを解説します。

引用:

令和6年度 住宅市場動向調査 報告書 |国土交通省 住宅局

年齢で見る家を買うタイミング

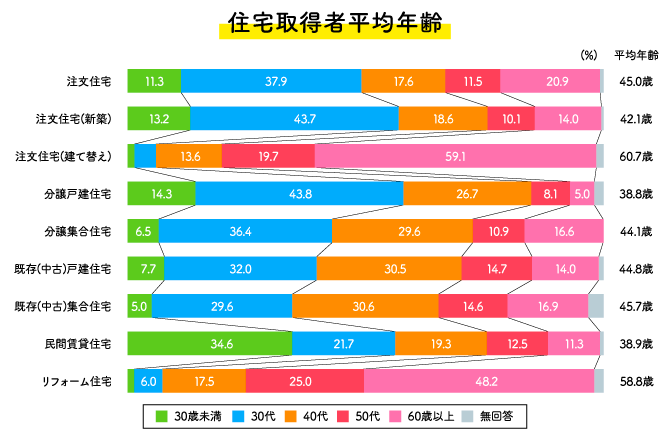

家を買う人の平均年齢はどのくらいなのでしょうか。購入時の年齢は、家の種類によってかなりの違いがあります。以下は国土交通省の令和6年の調査で、住宅の種類別の取得者平均年齢を集計したデータです。

戸建てをつくった世帯主の平均年齢で、新築注文住宅は42.1歳、分譲戸建住宅は38.8歳という結果になっています。しかし注文住宅を新築した人の世代を見ると、30歳代が43.7%と主流を占めているのが分かります。

また、中古住宅の場合は、戸建て・マンションともに30代・40台がほぼ半数ずつと、やや平均年齢が高くなるのが特徴です。

関連記事:

家を買う年齢は平均何歳?考えるべきポイントや注意点についても解説|住宅展示場のハウジングステージ

年収で見る家を買うタイミング

続いて、住宅の種別ごとの、購入時の世帯年収の分布を見てみましょう。

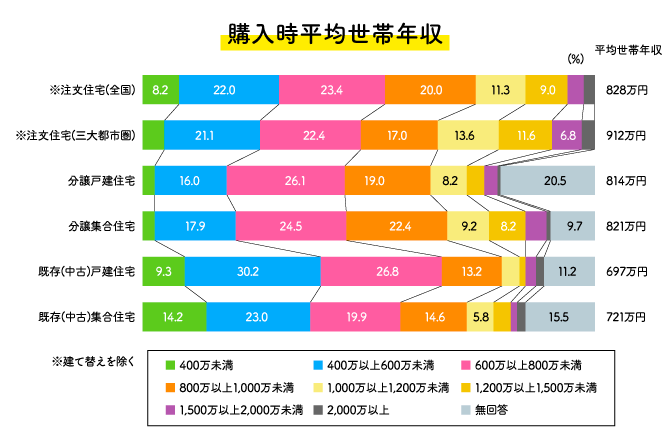

国土交通省のデータでは、注文住宅の全国平均で、世帯の合計年収の平均が828万円、三大都市圏では物件価格の高騰を反映して912万円となります。

年収分布別の割合を見ると、全国の注文住宅では世帯年収400~600万円が22.0%、世帯年収600~800万円が23.4%と主流です。

母数が違うため絶対数の比較はできませんが、注目したい点があります。注文住宅の全国平均と分譲戸建て住宅との比較において年収400万円未満の戸建ての施主は、分譲戸建て住宅よりも注文住宅で占める割合が高いことです。

家を買うなら年収の何倍まで?

家を購入する際、金額の目安は年収の5~7倍とされます。たとえば年収500万円の人は、2,500~3,500万円の家なら無理なく買えることになります。

ただしこのほかに、完済に必要な返済期間がとれる年齢であるかも、基本的な指針となるほか、金融機関の審査では確認しきれない、個々のライフイベントにも左右されることになるでしょう。

まずは「何歳までの何年間、月にいくらずつなら無理をせずに返し続けられるか」という基本をチェックしましょう。そして、子どもの数のヴィジョン、同居や介護の可能性、勤務先の経営状況なども、返済可能額に影響をもたらす可能性があります。金融機関の査定だけに頼らず、ライフプランを検討しましょう。

また、変動金利の借入の場合、金利の上昇に合わせて返済総額が数百万円増えることもあり得るのです。

元利均等返済では、当初の10年くらいは返済額のうち金利の占める割合が非常に高いため、この期間に有利な借り換えや、一括返済の機会があれば、積極的に行動するのがおすすめです。

ライフステージで見る家を買うタイミング

年齢や年収のほかに、家を買うきっかけはライフステージの変化によるところが大きいです。それぞれのステージで、ふさわしい環境を整える意味合いがあります。この項では、人生の節目で家の購入を考える理由を解説します。

結婚に合わせて

結婚をきっかけにマイホームの購入を検討する方は多いです。「新生活に合わせて新居を」という気持ちの部分以外に、仕事に集中できる環境が整ったり、共働きであれば世帯年収が増えたりすることも関係しています。

共有名義やペアローンなどの方法で、若くても家を買いやすくなります。早いうちにローンの支払いを開始すれば、早く終えることができるのもメリットとなるでしょう。

しかし、パートナーとの付き合いの日が浅い分、お互いの想いをよく共有し、子どものこと、両親のことなど、将来の生活設計を話し合ったうえで家づくりを考えましょう。

関連記事:

家を買うタイミングは結婚後?購入と賃貸のメリット・デメリットやポイントを解説|住宅展示場のハウジングステージ

出産に合わせて

結婚後、頭金を貯めながら子どもの誕生を機に家づくりを考える場合、子育てや教育に適した環境をつくりたいという想いが強くなります。

集合住宅で、小さい子どもの足音や寝かしつけに気を遣う点を知って、2人目の出産に合わせて戸建てのマイホームを考える方も多いでしょう。

学区や通学なども意識して立地選びをする方も多いです。また、子ども部屋の準備は個室を仕切れる仕様にしておき、成長に合わせて使い方を変えていくのがおすすめです。

子どもの進学に合わせて

家を買う際に、子どもの通学を意識するケースも多いです。ある程度成長してくるに従い、将来の進路も考えて、家の立地選びがされるようになります。通学しやすく、親が学校行事に参加しやすいという観点です。

このタイミングまで計画的に自己資金を貯めていれば、借入額を減らせて優遇金利も受けられるなど、住宅ローンの返済はかなり有利となります。

子どもの独立に合わせて

子どもが不在となると、広すぎる家をもてあますようになるかもしれません。また、リフォームも良いですが、子どもの生活条件から自由になるため、夫婦の希望に合わせて、理想の立地と住まいを得るチャンスとなります。

その際の建築で考えられるのは住み替えと、立地を変更しない建て替えの二つです。。建て替えは旧居の売却収入がなく、取り壊しの費用も必要なため、借り入れ以外に相応の資金を準備する必要があります。

また、このタイミングでは相続を意識した物件となりますが、年齢に合わせて住宅ローンの借入期間は短くなるので、親子リレーローンなども検討対象となります。

関連記事:

子ども部屋はいつ与えるべき?ベストタイミングの目安を知っておこう|住宅展示場のハウジングステージ

定年退職に合わせて

定年に合わせた家づくりは、バリアフリーや周辺環境を重視したコンパクトな家か、子どもと協力して二世帯住宅を企画することが考えられます。

退職金という原資があれば、夢はさまざまに膨らみますが、老後の生活資金も意識しながら、賃貸併用住宅などの手堅い方向性を検討するのも良いです。

二世帯住宅は完全同居型、部分共用型、完全分離型の3タイプに分かれ、それぞれ利点と注意点があるので、夫婦・親子でよく話し合いましょう。

このように、ライフステージに合わせたモチベーションが、家を買うタイミングになるといえます。逆に、「いくら貯金が必要」「まだ買ってはいけない年齢」「独身だから買わない」というような縛りがあるわけではありません。

買うのに適した季節=何月がいい?というのも、どちらかといえば生活の都合に合わせて入居タイミングは3~5月、9~10月が適しており、それに合わせて逆算して契約をするという考え方がおすすめです。

また、住宅が安く購入できる時期に合わせるのであれば、各ハウスメーカーや工務店の決算期前です。

その他の家を買うタイミングについて

上記以外にも、家づくりのきっかけとなることがらがあります。以下も参考にしてみてください。

家計の見直し

家計の見直しを行った際に、家賃がなくなったらと考える方は多いでしょう。同じ支払うなら資産形成に振り向け、ローンも早く返してしまおうという発想です。

持ち家には当然独自の経費があります。取得時の初期費用は高く、修繕費用も欠かせません。また、持ち家か賃貸かの価値観は、後述しますがお金には換えられない部分もあります。

しかし、以下の三菱UFJ銀行のシミュレーションのように、持ち家は4,000万円、家賃は15万円で50年間のコストを比較した結果、賃貸のほうが3,225万円高くなるというデータもあります。

【戸建て購入と賃貸の支払い総計シミュレーション比較表】(単位:万円)

| 戸建て | 賃貸 | |

|---|---|---|

| 初期費用 | 680 | 60 |

| 住宅ローン関連または家賃 | 4,190 | 9,345 |

| 居住後の税金や修繕費等 | 1,310 | 0 |

| 合計 | 6,180 | 9,405 |

三菱UFJ銀行調べ

周囲の人が家を買った

家の購入を考えていなかった場合でも、職場の同僚など年代やライフステージが近い人が家を買ったのをきっかけに、考え始めるケースも少なくはありません。

それまでのお金の使い方、貯め方を見直してみる必要は生じますが、家を購入した際の出費と、得する部分を比較して検討してみると良いでしょう。

頭金が貯まった

頭金はゼロでも、銀行の融資を受けて家を買うことはできます。しかし、頭金が購入額の1割から2割ある場合をシミュレーションしてみると、借り入れの際に金利のほかさまざまな優遇があることが分かります。

これは、金融機関の信用度が上がる=こんな人なら安心して貸せるとなるためです。

頭金を多く入れれば、その分利息はかからず返済も早く終わるので、目標を決めて頭金を貯めることもおすすめです。

関連記事:

住宅ローンの月々の平均返済額はどれくらい?頭金・借入額の平均は?|住宅展示場のハウジングステージ

家を買う前に確認しておくべき4つのポイント

家を買うと決めた際に確認したい以下の4つのポイントがあります。

- ● 戸建てorマンション

- ● 新築or中古

- ● 間取り

- ● ローンの詳細

この項では、家を買うことを具体化するためのポイントの詳細を解説します。

関連記事:

マイホームを購入する前に考えることとは?重視するポイントや注意点を徹底解説|住宅展示場のハウジングステージ

戸建てorマンション

戸建てかマンション、どちらを選ぶかは、早い段階で決めている人が多いかと思いますが、費用面や生活面から、メリット・デメリットを比較していきましょう。

戸建てとマンションの比較

| メリット デメリット |

戸建て | マンション |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

以下が要点となります。

戸建て:さまざまな点が自由で周囲に気兼ねは少ないが、メンテナンスは自前となる

マンション:管理の手間が少なく安全だが、月々の費用や生活音などのトラブルに不安がある

戸建てとマンションでは維持費の内訳が大きく異なります。戸建ては共有部分がないため家全体のメンテナンスの計画が必要です。反面マンションは、管理費・修繕積立を支払っても専有部分の改修や設備の交換は、別途費用を準備することとなります。

関連記事:

戸建てVSマンション、生涯コストを比較! 持ち家購入で失敗しないための3大ルールを解説!|住宅展示場のハウジングステージ

新築or中古

続いて新築と中古の違いです。まず以下の表でそれぞれのメリットとデメリットを見てみましょう。

| メリット デメリット |

新築 | 中古 |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

新築は修繕の費用を5年から10年にわたって蓄える時間があります。また、新築ならではの税金の優遇や助成金を受けられる点などが有利です。また、最初から最新の設備や希望通りの間取り、仕様などを得られるでしょう。

中古の場合、新築と同じ予算感であればより良い立地や広さを得られるほか、自分の好みに合わせて徐々にリフォームしていくのを楽しみと感じる方も多いでしょう。また、補助金は中古の場合も移住やエコ性能などの向上に対する申請が可能です。

間取り

家族のニーズに合わせて、必要な部屋数や部屋の配置、構造など間取りの概要を検討しましょう。以下は家族構成別のおすすめ間取りです。

世帯構成別のおすすめ間取り

| 世帯構成 | おすすめの間取り | 理由 |

|---|---|---|

| 1人(単身) | 1K・ワンルーム | ● 荷物も少ない場合が多く、1人分の居住スペースで十分 |

| 2人(カップル・夫妻のみ) | 1LDK・2DK・2LDK |

|

| 3人(夫婦+子ども1人) | 2LDK |

|

| 4人(夫婦+子ども2人) | 3LDK以上 |

|

間取りで部屋数と広さ以外に大切な要素として、以下のような、生活に密着した点も検討しましょう。

- ● 生活するうえでの家事動線や収納の配置

- ● リビングに畳の小上がりやワークスペースなどの機能を持たせるか

- ● バリアフリーの検討

関連記事:

家の間取りおすすめ19選!注文住宅の間取りを決める際のポイントを徹底解説|住宅展示場のハウジングステージ

ローンの詳細

住宅ローンの詳細の検討は、いくら借りるかと、今後数十年にわたる期間、毎月支払い続ける金額を決定することでもあります。

国土交通省の調査によると、令和6年で住宅資金の返済期間の全国平均は、33.9年です。

最長は35年ローンという設定が多いですが、返済可能とされる総額は、返済期間がどのくらい取れるか、年収などの返済能力、頭金をどのくらい入れられるかで絞られていきます。

また、金利のタイプを決めるのも、借り入れを起こすうえでの大切な検討事項です。金利を固定とするか、変動金利を選択するか、あるいは固定金利期間選択型も選べます。

変動金利の場合、市場金利に合わせて利上げが行われると、返済額に反映されるのは5年後です。5年間の上昇利息分も最終的に支払うことになります。

マイナス金利政策が解除になり、利上げの可能性が出ています。しかし現状は固定金利のほうが、元々の金利がかなり高く設定されている関係で、変動金利が主流であることには変わりがありません。

最初は頭金なしで、遅めのタイミングで返済を始めても、借り換えや繰り上げ返済でうまく返済総額を減らす方も多いです。

関連記事:

住宅ローンは世帯年収別にいくらまで借りられる?平均借入額や自分に合ったプランの考え方を解説|住宅展示場のハウジングステージ

2025年は家を買うタイミングに適している?

家を買うのに適したタイミングとして、2025年はふさわしいのでしょうか?結論から申し上げれば、住宅ローンの動向上や市場の状況を考えると、今は適期といえるかもしれません。

まず、日銀のマイナス金利政策解除に基づき、各金融機関は顧客サービスの方向性を模索しています。大手都市銀行は利上げの方向に振れていますが、新興のネット銀行などは、顧客獲得を優先して金利を維持し、サービスを向上させる競争が進んでいます。

景況が良くないのにローン金利を上げることは、金融機関も顧客を失うことになるうえ、かつて高金利で貸し出された住宅ローンの完済が進み、老舗の金融機関は金利収入上シビアな状況にあるのです。

さらに今後の利上げも予断を許さない点を考えると、顧客獲得競争を利用して、良い商品プランを探してみてはいかがでしょうか。

市場価格も、建築費や人件費の高騰を販売価格に乗せざるを得ません。公共施設の分野でも、中野サンプラザの建て替え計画が建材高騰によって計画変更を余儀なくされている状況です。つまり早く購入すれば値上がりの影響が少なくて済むことになります。

今後も人件費・資材価格=人不足からくるモノ不足はさらに深刻化するといわれ、少子高齢化に伴う2030年問題として、さらなる社会問題化が不安視されているのが現状です。

建材の高騰や住宅ローン控除の条件などは、待っていても改善することはないので、検討の材料にはならないと考えましょう。

家を買うタイミングで活用できる支援制度

この項では、家を買う際に利用でき、経済的な負担を軽減できるさまざまな制度についてご紹介します。国や自治体が実施している事業は年度による制度変更があるため、管轄や年度によって、恩恵が受けられない場合もありますが、なるべく有効に利用して、家づくりに役立てましょう。

住宅ローン控除(税金の一部控除制度)

住宅ローン控除は、住宅ローンの融資を受けて住宅を購入した場合に、所得税の一部が控除される制度です。年末のローン残高の0.7%が最大13年間にわたって所得税から控除されます。

住宅ローン控除が適用されるおもな条件は以下です。

- ● 床面積50㎡以上(一部の住宅は㎡以上50㎡未満で適用可)

- ● 所得2,000万円以下

- ● 自己居住用であること

- ● 控除を受ける年の年末に居住していること

- ● 返済期間が10年以上

- ● 省エネ基準の適合

住宅ローン控除を受けるためには確定申告が必要ですが、給与所得者の場合、2年目以降は年末調整で手続きが可能となります。

上記は2025年末引き渡しの住宅までが対象となっているため、以降の購入予定については最新情報に注意しましょう。

子育てグリーン住宅支援事業(省エネ住宅の取得・リフォーム支援制度)

子育てグリーン住宅支援事業は、省エネ住宅の取得・リフォーム支援制度で、とくに子育て世帯や若者夫婦世帯には優遇措置があります。子育て世帯・若者夫婦世帯とは以下です。

- ● 子育て世帯 :子(子供)は2025年4月1日時点で18歳未満。ただし2026年3月末までに着工する場合は、2024年4月1日時点で18歳未満。

- ● 若者夫婦世帯:申請時点において夫婦であり、いずれかが若者である世帯。

※若者とは、2025年4月1日時点で39歳以下。ただし2026年3月末までに着工する場合は、2024年4月1日時点でいずれかが39歳以下。

補助額

| 補助対象住宅 | 1戸あたりの補助額 | 古家の除却を伴う場合の補助額の加算額 |

|---|---|---|

| GX志向型住宅 | 160万円 | なし |

| 長期優良住宅 | 80万円 | 20万円 |

| ZEH水準住宅 | 40万円 |

おもな条件は以下です。

- ● 新築の場合はGX志向型住宅、長期優良住宅、ZEH水準住宅などが対象

- ● 2024年11月22日以降の工事着手

- ● 登録事業者を通じた申請

- ● 建築主自らの居住

- ● 住戸の床面積が50㎡以上240㎡以下

- ● 2026年1月31日時点で、一定以上の出来高の工事が完了していること

2025年8月時点で予算には余裕がありますが、上限は設けられているので、早めの検討・申請準備を行いましょう。

各自治体の住宅購入支援制度

各自治体で独自の住宅購入支援制度を設けている場合があります。制度の目的は以下です。

- ● UIJターン促進のための補助金

- ● 子育て世帯向けの住宅取得支援

- ● 空き家バンク物件の購入支援

地域の特性に応じてさまざまな制度が設けられていますが、自治体の補助金は、多くの場合国の制度との併用が可能です。

ただし、管轄の自治体で希望するような制度の実施がない場合もあります。詳しくは自治体のサイトや窓口で最新の情報を確認しましょう。

ご参考:

東京都「東京ゼロエミ住宅の助成制度」(2025年度・省エネ性能向上設備に対して合計最大約400万円助成)

家を買うなら、モデルハウスを見学しませんか?

いつ家を買うかの検討のために、「持ち家はどれだけ良いことがあるか」を体感するのをおすすめします。Webサイトの情報や口コミだけではつかみづらい点も、展示場で実物を見学することで、家族の暮らしの方向性を決める助けとなるでしょう。

東京・埼玉・群馬など首都圏を中心に、多数の住宅展示場を開催するハウジングステージでは、最新の機能や安全性を持つ、一流ハウスメーカーのモデルハウスをご見学いただけます。事前ご予約で、住まいづくりのお悩みへの相談も承ります。

まとめ

家はいつ買うのか、年齢や収入などから考える最適な購入タイミングを解説しました。

年齢や年収、ライフステージの組み合わせで、いつ買うかの基本的な判断が可能になるでしょう。不動産価格は現在ほとんどのエリアで値上がりを続けており、その点でも今が買い時といえるのかもしれません。

しかしもっとも大切なのは、いかに家族の希望に沿った理想の家づくりをするかです。ご家族で納得のいく話し合いができたときが買うタイミングです。

執筆・情報提供

滋野 陽造

早稲田大卒。マスコミ広報宣伝・大手メーカーのWebディレクター・不動産仲介業を経て、ライター業・不動産賃貸業に従事。実務経験をもとに住まいづくり、不動産の売却・購入、暮らしの法令などのジャンルで記事の執筆を行う。

© Housing Stage All rights reserved.

この記事はハウジングステージ編集部が提供しています。

この記事をシェアする